この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

弊社は2008年の創業以来、ネットビジネス専門の会計会社(税理士事務所)として、当時からヤフオクなどを使ったオークション販売の第一人者と呼ばれる方や、その他、北は北海道から南は沖縄の離島まで、ネットビジネスをされているクライアント様の顧問実績がございますが、最初は個人事業や副業としてされていたものの、利益が増えてきて、より節税効果や社会的な信頼性アップを目的に、会社を設立して法人化をされる方が多くおられます。

法人化と聞くと大層なことのように思われるかも知れませんが、実際には書類上のことで、司法書士などの専門家に依頼をすれば自動的に出来上がってきますし、株式会社の資本金も現在は1円から設立できますので、弊社のクライアント様の約半数の方は、会社員をしながら副業として、会社を設立されている方になります。

また、会社を設立するには通常、初期費用がかかりますが、後にご紹介する方法であれば初期費用がかからず無料で法人化することも可能です。

今回はオークションの法人化について、その手続きの流れやメリットとデメリット、また法人の種類の選び方やタイミング、使えそうな補助金や助成金について等、失敗せずに設立するためのポイントについて解説していきます。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

オークション事業を個人事業主から法人化するメリットとデメリット

オークション事業を進めていく中で、収益が増えてくると、節税対策や社会的信頼性の向上を目指して法人化をされる方が多くおられます。

法人化には、税務面やビジネスを運営していく上でメリットが多くありますが、デメリットなど注意すべきポイントも存在しますので、オークション販売を個人事業から法人化するメリットとデメリット、またその解決策について解説していきます。

オークションを法人化するメリットとは?

オークション販売で個人から法人にするメリットとしては、主に

- 節税の幅が広がる

- 社会的信用度の向上

- 資金調達を行いやすくなる

ことが挙げられるでしょう。

節税の幅が広がる

法人化をすることで、個人事業主では利用できない様々な節税対策を行えるようになります。

例えば、非常に基本的なこととして、法人の役員報酬は会社の経費として計上できますが、かと言って役員報酬を増やしすぎると個人の所得税が増えることになりますので、その辺りのバランスを調整することで、全体的な税負担を軽減させることが可能です。

また退職金を支給したり、ここでは割愛しますが、他にも個人事業では使えない節税方法が存在します。

ただ注意点として、法人化をすればそれで良いのではなく、そこから顧問税理士がどれだけ効果的な対策を行うかによって、手元に残る金額に差が出てきますので、法人化はゴールではなくあくまでスタートです。

よく、税理士は国家資格だから誰に依頼をしても大差ないと思われている方もおられますが、節税については税理士試験にも出ませんし、その方が資格を取得後に、どれだけ研究と実践で磨いていくかによって、そのスキルに大きな差が出る部分になりますので、オークションの知識はもちろん、それらに強い税理士を選ぶことで初めて、節税効果を最大化し、手元に残る利益を増やすことが可能になってきます。

▼オークションに強い税理士を失敗せずに選ぶ方法については、こちらの記事をご覧下さい。

オークション(ヤフオク)で利益が出た際に、その税金や確定申告に強い強い税理士を、失敗せずに選ぶポイントについて解説しています。

社会的信用度の向上

法人化をすることにより、仕入れ先や顧客からの信頼性が高まることに繋がります。

例えば、ヤフオクなどのネットオークションで販売するためには、商品の仕入れが必要になるかと思いますが、中には法人でないと取引してもらえない仕入れ先というのもあります。

また、OEMやオリジナル商品を作る際や、大手企業と直接取引したりする時にも、法人であることで信頼を得やすくなるでしょう。

ちなみに余談ですが、以前クライアントさんが結婚をされる時に、相手のご両親に仕事を聞かれ、

「オークションで生計を立てています」

とはなかなか言えず、その後、法人化をしたことで

「自分でネット関係の会社をやっています」

と伝えられ、話がスムーズに進んだという方もおられました。

融資や資金調達が行いやすくなる

前項とも繋がることですが、事業者として信頼性が高まることに加えて、法人は決算書や財務諸表を通じて事業内容を示すことができるため、事業の拡大を考える時に、比較的金融機関からの融資を受けやすくなるでしょう。

オークション事業を法人化するデメリットとは?

法人化にはメリットが多くありますが、一方でデメリットも存在しますので、予め理解しておきましょう。

- 経理や税務が複雑になる

- 維持費や社会保険料が増加する

- 設立に費用がかかる

経理や税務が複雑になる

法人は個人事業主と比べて会計や税務作業が煩雑化します。

例えば「決算書」や「財務諸表」の作成が求められるほか、日常の経理作業も複雑になります。

これらのことから、法人の決算は税理士に依頼をするのが一般的ですが、ここで注意すべきポイントとして、特に費用の安い事務所に多いのが、税理士に依頼をしても日常の帳簿付けや領収書の整理は、自分で行わなければならないところも多くあります。

ビジネスを行っていると周りでよく、

「あ〜、今年もそろろそ領収書の整理をしないとなぁ……」

という悲痛な声を聞かれたことのある方も多いと思いますが、税務作業に時間をとられる分、ビジネスにかけられる時間を割かれることになりますし、頭の片隅で気になって、申告が終わるまで事業に集中できなかったという声もよく聞きます。

それでは本末転倒でしょう。

解決策としては、丸投げ可能な事務所に依頼をすれば、日々の面倒な税務作業から申告作業までお任せで、ご自身は事業に集中することが出来ますし、税理士費用は経費として計上できますので、変にケチったりして選択を間違えなければ、あまりデメリットにはならないケースが多いでしょう。

維持費や社会保険料が増加する

法人は赤字であっても法人住民税の均等割(約7万円)というのが発生します。

また、社会保険料も固定費としてかかるため、収益が減少した際に負担となる可能性があります。

なので、法人化を躊躇される方もおられるようですが、弊社では、万が一、オークションの収益が減ってきた時には、法人を一時休止にして、均等割などの法人税がかからないようにする処理も行えます。

社会保険に関しても、専門は税理士ではなく「社会保険労務士」になりますが、弊社のクライアントさんは、専門家である社会保険労務士(社労士)に直接ご相談いただくことも可能です。

設立に費用がかかる

通常、法人設立には、定款作成や登記の手続きなどの初期費用がかかります。

株式会社の場合は約30万円、合同会社の場合は約10万円が一般的な目安です。

ただし、これらは一度きりの出費ですので、長期的な法人のメリットを考えると十分に価値がある投資と言えるでしょう。

また次章でお伝えしますが、それらを無料で行うことも可能ですので、極力負担を抑えることも可能です。

法人化のデメリットの対策法とは?

上記でお伝えした通り、法人化のデメリットは事前に理解し、対策を行うことでかなり軽減させることが可能です。

再度まとめますと、経理や税務作業が複雑になることと、税理士費用がかかることについては、丸投げ可能なところに依頼をすることで、場合によっては個人事業主の時よりも面倒な作業から解放されるとともに、税理士費用は経費として計上出来ますので、あまりデメリットにはならないでしょう。

また、均等割などの維持費についても、もしもの時には休止させることが可能です。

そして会社設立にかかる費用も、次章のように無料にすることができますので、ほとんどデメリットにはならないかと思いますが、これらは知っているかどうかで違ってくることですので、法人を検討する際に、予め理解しておくことが大事だと言えるでしょう。

オークションの法人化はいくら費用かかる?

通常、法人化をするには設立費用がかかります。

オークション事業において会社を設立する場合、主に「株式会社」か「合同会社」のいずれかを選ぶケースが一般的ですが、それぞれ必要な費用が異なりますので、設立費用の内訳や特徴、さらに無料で法人化する方法について詳しく解説します。

株式会社設立に必要な費用

株式会社は合同会社等と比較して社会的な信頼性が高くなる傾向があります。

設立する際には、以下の費用が発生します。

定款認証費用:50,000円

定款認証とは、会社の基本的な規則を記載した定款を公証役場で正式に認証してもらう手続きで、株式会社では必須となり、この手続きには5万円が必要です。

登録免許税:150,000円

会社設立時に法務局へ支払う税金で、株式会社の場合は15万円と定められています。

司法書士費用:約100,000円前後(依頼時のみ)

設立手続きを司法書士に依頼した場合の費用で、依頼する司法書士によって費用は異なります。

これらを合計すると、株式会社を設立するために必要な費用は約30万円ほどになります。

合同会社設立に必要な費用

合同会社は、株式会社と比較してコストを抑えながら設立できる点が特徴です。

登録免許税:60,000円

合同会社の場合、法務局へ支払う税金は6万円となり、株式会社よりも低く抑えられます。

司法書士費用:約50,000円前後(依頼時のみ)

設立手続きの代行を司法書士に依頼する場合の費用で、金額は司法書士により異なります。

合同会社では株式会社と異なり、定款認証が不要なため、この分の費用を節約できますので、これらを合計すると合同会社設立費用はおよそ10万円ほどです。

オークションには株式会社と合同会社のどちらが適している?

オークション事業においては、株式会社と合同会社のどちらを選んでも、基本的な事業運営には大きな違いはありません。

ただ、仕入れ先が株式会社でないと取引してくれない場合など、対外的な信用力やブランドイメージを重視する場合は、株式会社の方が良いでしょう。

特に、大規模な取引先や企業との連携を見据える場合には、株式会社の方が無難かと思います。

無料で会社を設立して法人化するには?

通常、会社を設立する際には、定款作成費や登記手続き費用などの初期費用が発生しますが、弊社の税務顧問サービスである

「節税お任せパック法人タイプ」

をお申し込みの方は、会社設立にかかる費用は弊社が負担させて頂きますので、設立手数料は無料で法人化をすることができます。

同時に、面倒な日頃の帳簿付けや領収書の整理、決算手続きや申告作業なども全て丸投げで、ご自身はオークション事業に専念して頂くことが可能です。

(※登記にかかる司法書士費用を弊社が負担いたします。行政に納める費用や税金は対象外です。弊社提携の司法書士に限りますので、詳細についてはページ下部のメールフォームからお気軽にお問い合わせ下さい)。

マイクロ法人とは?オークションでは普通の法人とどちらを選ぶべき?

オークションの法人化について相談を受ける際、最近は「マイクロ法人」についてもよく聞かれます。

ちなみに「マイクロ法人」は法的な分類として存在するわけではなく、従業員を雇わず少人数で運営する法人のことを指します。

特に小規模なネットビジネスにも適していますので、オークション事業でも選ばれる方が多くおられます。

マイクロ法人の特徴とは?

マイクロ法人は、小規模な事業運営を想定しているため、効率的でコストを抑えた運営が可能です。

従業員を抱えませんので、小規模なオークション販売など一人で完結する事業を行う方には、法人としての信頼性を保ちながら無駄のない運営が可能になりますので、特に適した選択肢と言えるでしょう。

マイクロ法人の設立手続きは?

マイクロ法人の設立手続きは、一般的な法人と変わりません。

たとえば株式会社を設立する場合、定款を作成し、公証役場で認証を受けた後に法務局で登記を行います。

これらの手続きには必要書類の準備や作成が必要ですが、司法書士などの専門家に依頼すれば、費用も経費になりますし、後はお任せで行うことが可能です。

個人事業主とマイクロ法人を併用する際の注意点

ネットの情報などの中には、個人事業とマイクロ法人を併用することで節税効果を狙えるといった記事があります。

ただ、これまでオークションなどネットビジネスの税務調査に何度も立ち合ったことのある立場から申しますと、同じビジネス(例えばオークション事業)を個人事業と法人の両方で行うことは、税務署から租税回避(税金逃れ)とみなされるリスクがあり、追徴課税などのペナルティが課される可能性があります。

弊社のクライアント様は、普段から税務調査を見据えた準備を徹底しているため、これまで大きな問題に発展した事はありませんが、オークションの税務に詳しく、またネットビジネスの税務調査対策に詳しい税理士のサポートがない場合は、節税目的など軽い気持ちで個人と法人を併用することは、リスクが伴うことを知っておく必要があるでしょう。

▼ネットビジネスの税務に関するペナルティの詳細と具体的な対策法についてはこちらをご参照下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

オークションの法人化を検討するタイミングについて

個人事業(副業を含む)として始めたオークション事業を、法人化されるタイミングについてですが、その目的や時期など、よくある傾向がありますのでご紹介します。

オークションの売上が増えて来た時に。ただし税率だけを見比べて判断するのは間違い!?

オークションでの売上が増えるに連れ、節税などを考えて、多くの方が法人化を検討されます。

ただし注意点としてよく見受けられるのが、個人と法人の税率だけを見比べて、どちらか得かを考える方がおられますがそれは間違いです。

以下の、個人事業主の所得税率と法人税率の表をご覧下さい。

個人事業主の所得税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,50,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

法人の法人税率(資本金1億円以下など中小法人の場合)

| 所得金額 | 税率 |

|---|---|

| 所得が年800万円以下の部分 | 15% |

| 所得が年800万円超の部分 | 23.2% |

課税所得(税金がかかる所得)を基準にした判断が必要?

「売上がいくらになれば法人化すれば良いですか?」

と聞かれることがありますが、そもそも税金というのは、売上から経費や控除を引いた「所得」に対して課せられます。

「売上(収益)-経費や控除=課税所得」

つまり売上が同じでも、個人よりも経費の定義や節税対策が増える法人の方が、売上から引ける経費を増やせる可能性があるため、税金がかかる所得(課税所得)を減らせる可能性があるということです。

そのため、上記の表にある税率だけを見比べて、

「個人の売上が900万円を超えると税率が33%、法人は900万円の売上で23.20%だから、900万円を超えたら法人化だな」

というのは間違いで、そこから経費などを差し引いた課税所得がいくらになるかを考える必要があるのです。

法人化を検討する収益の目安は?

実際には、売上から経費などを差し引いた課税所得を見比べる必要があるのですが、重要なのは上記でもお伝えした通り、税理士によって節税スキルというのは異なりますので、依頼をする顧問税理士によって、いくらで法人化すれば良いのかは異なります。

とは言え、大体の目安があった方が検討し易いのも事実でしょう。

弊社のケースですと、年間の売上が300万円~500万円を超えた頃から法人化を検討されるケースが多い印象です。

尚、迷われている方のために、法人化をすることで今よりどれだけ節税できるか、数パターンの数字を当てはめたシミュレーション資料を無料で差し上げておりますので、もし興味のある方は、ページ下部のメールフォームより、「シミュレーション資料希望」の旨をお送り下さい。

※問い合わせをしても、こちらから無理に契約を迫ったり、セールスするようなことは一切ありませんのでご安心下さい。

消費税の課税事業者になる時に

年間の売上が1,000万円を超えると、通常は2年後から消費税の課税対象となります。

但し、実はこのタイミングで法人化をすることで、課税事業者になる時期を遅らせることが出来るのです。

免税事業者期間延長の例

例として、2024年に個人事業で売上が1,000万円を超えた場合、通常ですと2026年から消費税を支払う義務が発生します。

その場合は2026年1月1日に法人化すれば、免税事業者期間をさらに2年間先延ばせますので、2028年まで消費税の支払いを遅らせることができるのです。

ただし、以下の条件に該当する場合は初年度から課税事業者となりますので対象外です。

- 資本金が1,000万円以上の場合

- インボイス登録される場合

- 相続により課税事業を引き継いだ場合

事業拡大や信頼性向上を見据えた法人化

収益が増えてきて、オークション以外の業務(代行サービスやコンサルティングなど)を始めるタイミングで、対外的な信頼性を高めるために法人化を選ばれる方も多いです。

オークションで法人化する時に利用できる補助金や助成金とは?

オークション事業で法人化を進める際、活用できそうな補助金や助成金を紹介します。

これらの制度を使うことで、負担を減らしながら法人化を進めることに繋がるかと思いますので、個々の状況に合わせて検討されてみるのも良いでしょう

(実際に該当するか等、詳細は各窓口へ直接お問い合わせ下さい)

ちなみに補助金や助成金は税理士の範疇ではなく、社会保険労務士等の専門分野になりますが、弊社とご契約のお客様の場合、専門の社会保険労務士に直接ご相談いただけますのでお気軽にご相談下さい。

補助金と助成金の違いについて

まず、補助金と助成金の違いを理解しておきましょう。

これらは似たように思われがちですが、用途や条件に違いがあります。

補助金とは?

補助金とは、経済産業省や地方自治体が提供しており、事業の拡大や設備投資を目的としています。

受給には、要件を満たした上で審査を通過する必要がありますが、返済義務はありません。

そのため、法人化を機に設備投資やシステム導入を検討している方に適しているでしょう。

助成金とは?

助成金は厚生労働省が管轄し、主に雇用の促進や労働環境の改善を目的としています。

条件を満たせば基本的に誰でも申請でき、こちらも返済の義務はありません。

法人化後の従業員雇用に関する取り組みに適した制度と言えるでしょう。

法人化時に利用できる補助金の例

オークションの法人化で活用できそうな補助金について解説します。

小規模事業者持続化補助金

小規模事業者が、事業の改善や販路拡大を目指す際に活用できる補助金です。

補助率は経費の2/3 で、補助金額は 50万円~最大250万円になります。

広告費にも充てられますので、オークションの集客にネット広告を利用している方等は検討してみられても良いでしょう。

ものづくり・商業・サービス生産性向上促進補助金

中小企業が生産性向上や、新制度への対応を目的として設備投資を行う際に活用できます。

補助額は100万円~4,000万円、補助率は1/2~2/3になります。

IT導入補助金

中小企業がITツールを導入する際に利用できる補助金です。

通常枠(A・B類型)に加えて、以下の枠が用意されています。

- セキュリティ対策推進枠……サイバーインシデントやサーバー攻撃のリスク低減をはかるためのもの。

- デジタル化基盤導入枠……会計ソフトや受発注システム、決済システムやECシステムの経費の一部を補填

補助率は1/2~最大4/3 で、法人化に必要なシステム導入に利用することが可能です。

「IT導入補助金2024(サービス等生産性向上IT導入支援事業)」のポータルサイトです。本事業は、ITツールの導入しようとする事業者に対して、ITツール導入費用の一部を補助する制度です。

法人化時に活用できる助成金の例

オークションの法人化に伴って、雇用や労働環境の整備に使えそうな助成金の例をご紹介します。

キャリアアップ助成金

非正規雇用者を正社員に転換する際に支給される助成金です。

- 正社員化コース

- 障害者正社員化コース

- 賃金規定等改定コース

- 賃金規定等共通化コース

- 賞与・退職金制度導入コース

- 短時間労働者労働時間延長コース

- 社会保険適用時処遇改善コース

上記の「正社員化コース」だと、中小企業の場合は正社員1人につき 57万円+α が支給されます。

例えば、オークション事業でアルバイトとして在庫管理や発送作業などを行っていたスタッフを、法人化を機に正社員に切り替える場合などに検討してみるのも良いでしょう。

キャリアアップ助成金の制度や支給要件等について紹介しています。

地域雇用開発助成金(地域雇用開発コース)

雇用機会が少ない地域に事業所を設置し、地元の人材を雇用する場合に適用されます。

例えばオークション業務はリモートでも可能なため、地方に事業所や倉庫などの拠点を設け、現地雇用を推進する際に活用できるでしょう。

トライアル雇用助成金(一般トライアルコース)

ハローワークなどの職業紹介機関を通じて採用した、未経験者や技術的な能力が未熟な方、職業経験の浅い求職者などを試験的に雇用する場合に支給される助成金になります。

1人あたり月額4万円(母子・父子家庭の場合は5万円)が支給されます。

トライアル雇用助成金(一般トライアルコース)について紹介しています。

地方自治体の補助金・助成金

その他、各地方自治体によっては、創業支援や雇用促進を目的とした独自の補助金・助成金を提供している場合があります。

詳細は各自治体のホームページで確認してみることをお勧めします。

「創業者向け補助金・給付金(都道府県別)」を掲載しています。経営に役立つ最新情報を紹介しています。

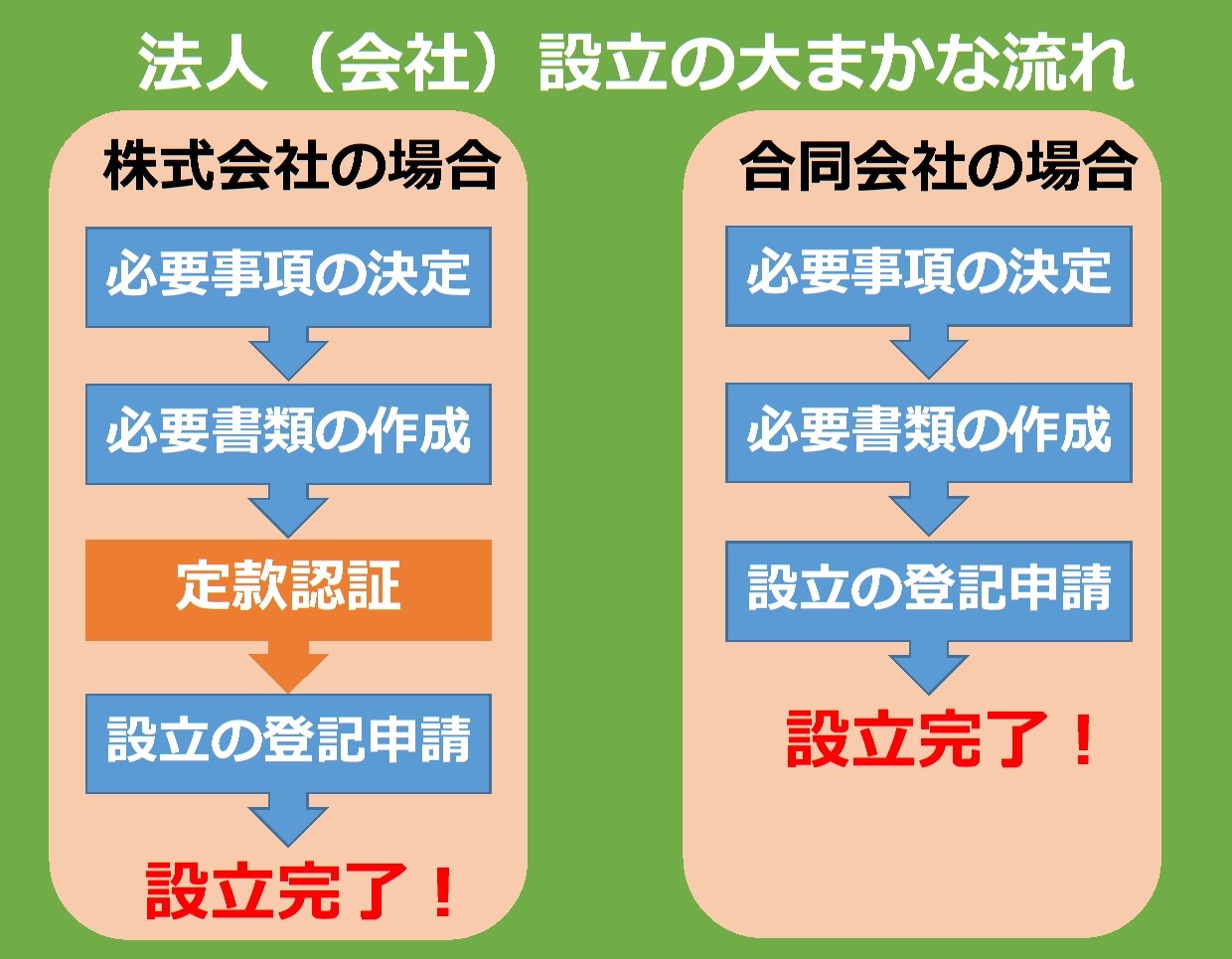

オークションの法人化に必要な手続きの流れや必要書類

オークション事業を法人化する際には、いくつかの手順を踏む必要があります。

ここでは、具体的な流れと必要書類について詳しく解説します。

法人化の手順

- 法人形態を選択する

- 定款を作成する

- 公証役場で定款認証を受ける(株式会社の場合)

- 法務局への設立登記申請をする

- 法人の設立完了

法人形態を選択する

法人には

- 合名会社

- 合資会社

- 合同会社(LLC)

- 株式会社

の4つの形態があります。

尚、有限会社は2006年に廃止となっていますので、現在残っているものはそれ以前に設立された会社になります。

オークション事業の場合、通常は「株式会社」もしくは「合同会社」になるでしょう。

それぞれの特徴は次のようになります。

株式会社の特徴とは?

- 設立費用: 約30万円

- 信用力: 取引先や金融機関から比較的信頼を得やすい

- 役員任期: 通常2年(株式譲渡制限を設けることで最長10年まで延長可能)

株式会社は合同会社より設立費用がかかるものの、対外的な信用度は高くなりますので、将来的に事業拡大を考えておられる方は特に適しているでしょう。

合同会社(LLC)の特徴

- 設立費用: 約10万円

- 手続き: 簡単でコストが低い

- 役員任期: 設定不要

設立コストを抑えたい方や、ネット中心で対外的な取引が少ない場合には合同会社が向いているでしょう。

法人設立費用の詳細について

法人設立時の資本金は、どちらも1円から設立できます。

その他、「登録免許税」や、株式会社の場合は「定款認証費用」がかかります(合同会社は不要です)。

印紙代(4万円)については、電子定款で作成し電子認証を行うことで削減可能です。

そのためには電子認証の設備が必要ですが、司法書士に依頼すれば、それらに対応しているところがほとんどだと思いますので、丸投げで代行してもらうことが可能です。

無料で会社を設立する方法について

上記でもお伝えしましたが、弊社の税務サービスへお申し込みの方は、会社設立にかかる費用は弊社が負担致します。

詳細についてはページ下部のメールフォームからお気軽にお問い合わせくださいませ。

(登記にかかる司法書士費用を弊社が負担いたします。登録免許税など行政に納める費用や税金は対象外です。また弊社提携の司法書士に限ります。)

法人化に必要な書類とは?

法人設立時に必要な主な書類は以下の通りです。

- 定款……法人の基本的な運営方針を記載(株式会社は公証役場での認証が必要)

- 設立登記申請書……法務局に提出する書類

- 役員の就任承諾書……選任された役員が職務を受け入れたことを示す書類

- 発起人の同意書……発起人が法人設立に同意したことを証明する書類

- 資本金払込証明書……会社設立時の資本金が正しく振り込まれたことを証明する書類

- 印鑑届出書……代表印を法務局に届け出るための書類

これらは法務局でひな形をもらうことが可能ですので、それを見本に作成しましょう。

また司法書士に依頼すれば、書類作成や登記の申請を代行してもらうことも可能です。

商号を決める

まずは商号(会社名)を考えますが、「株式会社○○」や「○○合同会社」のように法人形態を含める必要があります。

使用できる文字は、

- 漢字

- ひらがな

- カタカナ

- アルファベット

- アラビア数字(0、1、2、3、4、5、6、7、8、9)

- 記号(「,(コンマ)」、「-(ハイフン)」、「.(ピリオド)」、「・(中点)」、「'(アポストロフィー)」、「&(アンバサンド)」など)

ですので、行う事業目的やブランドイメージを考えてつけるようにしましょう。

尚、業務内容に誤認を招くような名前や、有名企業に類似する名前はトラブルの可能性がありますので避けるようにしましょう。

事業目的を設定する

法人の事業内容を記載します。

オークションの場合、「インターネットを利用した通信販売」などが一般的でしょう。

注意点として、事業目的に記載のない事業は原則行えませんので、今後、展開する予定の事業がもしあるのであれば、最初から記載しておくことで後の手続きや変更費用を削減することが可能です。

ただし多く書きすぎると、銀行の審査や税務調査に影響する可能性もありますので、常識の範囲内で記載するようにしましょう。

ちなみに、記載があるからといって必ず行わなければならないことはありません。

事業運営に有利な「魔法の言葉」とは?

事業目的を書く際、今後の事業運営上、有利になる「魔法の言葉」というのがあるのですが、それは

「その他適法な一切の事業」

という一文です。

これを事業目的の最後に記載しておくことで、定款の変更をしなくても適法であれば幅広い事業を行うことが出来るようになります。

ただ注意すべきポイントとして、複数の役員がいる会社の場合は、事業目的にないビジネスを勝手に行われないよう、

「上記各号に付帯関連する一切の事業」

というフレーズにしておく方が無難でしょう。

ちなみに、過去に弊社のクライアントさんが、その方のお知り合いの司法書士にこのフレーズを入れるよう依頼したところ、

「こんな文言は入れたことないので出来ません」

と言われたというケースが何件かありましたが、これは入れられないのではなく、その司法書士さんがご存知ないだけです。

これまで非常に多くのクライアントさんが入れられていますが、問題になったことは一度もありません。

もしどうしても断られてしまう時には、今後の事業展開や納税額のことを考えても、他の司法書士に依頼を変更されても良いかと思います(弊社でご紹介することも可能です)。

本店所在地を決定する

法人の本店所在地(登記住所)決めます。

尚、本店所在地は実際の業務拠点と違っても問題ありません。

ただ、実務的な問題として、税務署や行政からの郵便物が届く住所になりますので、確実に受け取れる場所を選ぶようにしましょう。

出資者と資本金を決める

法人の出資者と出資額を決めます。

尚、この合計額が法人の資本金となります。

資本金は1円から設定可能ですが、ポイントとして資本金が1,000万円以上の場合、初年度から消費税の課税対象となりますので、特に理由やこだわりがないのであれば、1,000万円未満に抑えておくと良いでしょう。

また注意点として、複数人で出資をする場合は、代表取締役が保有している株式の議決権が50%未満だと、第三者の思惑によって代表取締役を解任させられる可能性がありますので、出資金を募る時には、可能であれば代表取締役が2/3、最低でも半分超は保有しておくようにしましょう。

役員を決定する

中小企業の場合、出資者が役員になることが多いですが、株式会社では必ずしも出資者が役員になる必要はありません。

また、出資していない人が役員になることも出来ます。

尚、合同会社は、出資者が自動的に役員(社員)になる仕組みです。

役員報酬を決める

役員報酬の額を決めましょう。

ちなみに役員報酬は、法人税の経費として計上できますので、適切なバランスで設定することで節税対策になります。

注意点としては、役員報酬の額は基本的に1年間は変更できませんので、以下の2点を考えて決めるようにしましょう。

過去の業績から考える

会社を設立した初年度は、個人事業の時の収益を基準に将来的なビジネスの成長を考えて報酬額を決めるのが良いでしょう。

税金と社会保険料のバランスを考える

役員報酬は法人の経費として認められますので、法人税や法人住民税の節税になる一方、報酬額が高くなると、今度は役員個人の所得税や社会保険料が増える可能性が出て来ますので、どの額が良いか、両方のバランスを考えて決めることが重要です。

既に顧問税理士がいる場合は、相談しながら適切な報酬額を決めていきましょう。

代表者を選ぶ

役員が決まったら、その中から会社の代表者を選びます。

尚、マイクロ法人のように役員が1人の場合、その方が自動的に代表者となります。

ちなみに株式会社の場合は「代表取締役」、合同会社は「代表社員」と呼ばれます。

法人の決算期を決める

個人事業主の所得税は、1月1日から12月31日までが対象と決まっていますが、法人は決算期を自由に決めることが可能です

判断基準のポイントとしては、以下の2点を押さえておくのが良いでしょう。

資金繰りを考えて決める

通常だとオークション事業は、販売した利益で再び商品を仕入れ、出品していく流れになるかと思いますが、決算日から2か月後が税務申告と納税の期限になりますので、その時に現金を十分確保できるタイミングを決算期に選ぶようにしましょう。

例えば、ちょうど商品の仕入れ時期と重なったり、販売した代金がまだ振り込まれていないタイミングで納税時期になってしまうと、現金不足になる可能性がありますので注意しましょう。

税理士の繁忙期を確認しておく

法人化すると、基本的に税理士に決算業務を依頼することになるかと思いますが、実は事務所によって繁忙期が異なりますので、事前に確認しておくのが良いでしょう。

例をあげると、個人の確定申告のシーズンや法人の決算が多い月を選んだ場合、単純に1社にかけられる時間が少なくなることが考えられます。

もちろん、それで内容に問題が出て来ることはないかと思いますが、特に決算月にこだわりがなく、じっくり相談しながら進められたい場合は、繁忙期を避けて決められるのが良いでしょう。

法人設立後の手続きについて

法人設立後は、税務署への法人設立届出(弊社へご依頼の場合は、母体の堀税理士事務所が代行します)や、その他、労働保険・社会保険への加入手続きが必要になる場合がありますので、忘れずに手続きを行いましょう。

まとめ

今回はオークション事業を法人化するにあたって、必要書類や手続きの流れ、また費用やタイミングと失敗しないためのポイント等について解説しました。

昨今では資本金も1円から設立可能ですし、上記の無料で法人化する方法を使えばかなりハードルが低くなっているかと思いますが、もし不安に思われていたり、自分のケースだとどれだけメリットがあるのかピンと来ない場合は、今よりどれだけ節税が可能か、3つのパターンで比較してみた節税シミュレーション資料も無料でお配りしていますので、以下のメールフォームよりお気軽にご相談下さい。

具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。