この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

無料のメール相談でも、メルカリなどフリマアプリでの収入に対する税金について、

無料のメール相談でも、メルカリなどフリマアプリでの収入に対する税金について、

「今までメルカリ販売で税金のことを考えたことがなくて……」

「いくらから確定申告が必要ですか?月20万円未満なら不要ですか?」

「メルカリからの収入について税務署から問い合わせが来たんですが……」

といった相談が弊社には多く寄せられます。

メルカリの場合、不要品を売った時に確定申告が必要かどうかの判断基準や、ハンドメイド作品を販売した場合、レシートがない時など、特徴的なポイントもあり、対応を間違えると税務署から指摘をされ、ペナルティを課せられる可能性もありますので、そんなことにならないよう、今回はメルカリなどのフリマアプリからの収入に対する税金や確定申告のやり方について、失敗しないポイントを解説します。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

メルカリではどの金額に税金はかかる?

大前提として税金は、売上から経費や控除を差し引いた「所得」に対して課されます。

よくご相談を伺っていると、「収入」や「所得」、「売上」や「利益」などを混同されている方がおられますが、収入はメルカリによる売上のことなので、収入=売上と考えて問題ありません。

そこから、商品の仕入原価や梱包費用、送料などの「経費」と、後に解説する「控除」を差し引いた額を「所得」と言い、この額に対して税金がかかってきます。なので、

売上−経費や控除=所得(課税所得)

となりますので、まずは覚えておきましょう。

メルカリの確定申告はいくらから必要?

基本的に、メルカリでの収入がある場合は全ての人が確定申告の対象です。

ただし、以下に解説する一定の条件を満たす場合は申告不要となります。

それぞれのケースについて詳しく解説しましょう。

サラリーマンなど給与所得者の場合:副収入が年間20万円以下なら不要?

給与所得者(いわゆるサラリーマンなど)で、年末調整で納税が完了しており、給与以外の所得が年間20万円以下であれば確定申告は不要です。

例えば、メルカリ以外の副業収入やFXや暗号資産(仮想通貨)、不動産などの投資収益を合算しても20万円以下であれば確定申告は不要になります。

ただし、以下に該当する場合は、所得額にかかわらず確定申告が必要になりますので注意しましょう。

- 年収が2,000万円を超える場合

- 複数の会社から給与を受け取っている場合

- 医療費控除や住宅ローン控除(一年目)を受ける場合

専業主婦や学生、個人事業主等の場合:年間の所得58万円以下であれば確定申告不要?

学生や専業主婦、あるいはフリーランスなどサラリーマン以外の方でメルカリを利用されている方は、所得の合計が基礎控除の額以下であれば確定申告は不要です。

尚、令和7年税制改正により基礎控除の額が58万円になりましたので、それ以下であれば確定申告は不要になります。

これも、パート収入やアルバイトなど他に収入がある場合は、それらとメルカリの収益を合わせた所得で判断する必要がありますので、思いがけず超えてしまわないよう注意しましょう。

赤字でも申告した方が良い場合とは?

経費や控除を差し引いた結果、メルカリの所得が赤字であっても、確定申告を行った方が良い場合があります。

後に解説しますが、個人の方で青色申告を選択している場合、赤字を翌年以降に繰り越すことが可能になりますので、この仕組みを利用すると、今年度の赤字を翌年度の利益とを相殺することが可能です。

なので事業として継続的に行っている方は有利でしょう。

ただし注意点として、繰り越しは自動的に行われるのではなく、所得がマイナスでも確定申告をする必要がありますので、忘れずに申告しましょう。

不要品を売っただけでも税金がかかるのか?

確定申告が必要か不要かという質問でこちらも多いのが、

「不要品をメルカリで売却した場合でも税金がかかりますか?」

という相談です。

結論として、自分や家族が日常生活のために購入した品物を中古品として売却した場合、基本的に税金はかかりません。

これは、所得税法第9条第1項第9号に基づき、生活に必要な動産の売却による所得は非課税とされているためで、具体的には以下のように規定されています。

(非課税所得) 第九条

次に掲げる所得については、所得税を課さない。

九 自己又はその配偶者その他の親族が生活の用に供する家具、じゅう器、衣服その他の資産で政令で定めるものの譲渡による所得

引用:所得税法第9条第1項第9号より

非課税とならない場合

ただし、すべての不要品が非課税となるわけではなく、例えば、貴金属や骨董品など高額な商品については課税対象となりますので、以下の条文に照らし合わせて判断するようにしましょう。

(譲渡所得について非課税とされる生活用動産の範囲)

第二十五条 所得税法第九条第一項第九号(非課税所得)に規定する政令で定める資産は、生活に通常必要な動産のうち、次に掲げるもの(一個又は一組の価額が三十万円を超えるものに限る。)以外のものとする。

1.貴石、半貴石、貴金属、真珠及びこれらの製品、べつこう製品、さんご製品、こはく製品、ぞうげ製品並びに七宝製品

2.書画、こつとう及び美術工芸品

引用:所得税法施行令第25条より

また、継続的に行っていたり、商品を仕入れて販売している場合等は、不要品の処分ではなく事業として判断される場合がありますので注意が必要です。

メルカリの税金は何所得として申告するの?

個人としてメルカリで得た収益を確定申告する場合は、「事業所得」または「雑所得」のいずれかになります。

ただし、これらは自由に選べるわけではなく、実態に基づいて判断されます。

以下では、それぞれの特徴や判断基準について詳しく説明します。

事業所得に該当する条件について

メルカリでの収益を事業所得として確定申告できるかは、その活動内容や規模によって判断されます。

ただ、具体的な基準は曖昧で、税務調査や裁判でも争点になることが多い部分です。

以下が一般的な判断基準です。

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

引用元:国税不服審判所

少し難しい表現かと思いますが、過去に何度もネットビジネスの税務調査に立ち合った経験から申し上げると、

これらの中でも特に重視されるのが、以下の2つになります。

- 継続性:一時的ではなく、収益を得るために継続的に取り組んでいるか

- 事業的規模:その収入で生活が成り立つ規模であるかどうか

上記を踏まえて、一般的には年間の収入が300万円以上ある場合に、事業所得での申告を検討する一つの目安となるでしょう。

雑所得として申告する場合は「公的年金」「業務」「その他」に分かれた?

事業所得の基準に該当しない場合、メルカリで得た収益は「雑所得」として申告します。

ただし注意すべきポイントとして、令和2年度の税制改正により、雑所得は以下の3つに分類されるようになりました。

- 公的年金

- 業務

- その他

この中で、メルカリでの収益に関連するのは「業務」と「その他」のいずれかになります。

それぞれの特徴を詳しく見ていきましょう。

雑所得「業務」の特徴について

「業務にかかる雑所得」として申告することで、収益から経費を差し引くことが可能です。

ただしこの区分で申告するためには、記帳や帳簿の保存が必須となりますので、その分の手間やコストがかかることを考えておく必要があるでしょう。

雑所得「その他」の特徴について

一方、「その他の雑所得」として申告する場合、記帳や帳簿の保存義務はありませんが、経費として認められる範囲が非常に限られます。

原則として認められるのは、商品の仕入れ代金(直接原価)のみになります。

また、メルカリ以外にも、暗号資産の取引や海外FXによる利益等も雑所得(総合課税)に分類されるため、これらの所得は合算して申告する必要があります。

所得区分の判断基準

メルカリで得た収益をどの区分で申告すべきか迷った場合、以下の目安を参考にするとよいでしょう。

- 将来的にメルカリ販売を本業にする予定がない場合:雑所得「その他」として申告

- 将来的にメルカリ販売を本業として展開したい場合:雑所得「業務」として申告

- 事業規模に達していて年間収入が300万円以上ある場合:事業所得として申告、もしくは法人化を検討

メルカリの確定申告で経費にできるものとは?

個人でのメルカリ販売では、確定申告で何が経費として認められるのかという質問をよく受けますが、税法上、具体的に「これとこれが経費として認められる」と示されているわけではありません。

定義としては

「収益を上げるために要した原価や販売費、一般管理費、その他の費用」

となります。

つまり、メルカリで収益を上げるために直接要した費用は、経費として差し引けるという意味合いです。

ただし注意点として前章で解説した通り、雑所得の中でも「業務にかかる雑所得」として申告する場合は、これらの条件を満たせばこれらの経費を差し引けますが、「その他の雑所得」として申告する場合は、直接原価(仕入れ代金)しか引けませんので注意が必要です。

メルカリの確定申告で原価と在庫管理の注意点とは?

営利目的でメルカリ販売を行う場合、商品の仕入れにかかる費用は「仕入高」として経費に計上可能です。

しかし、注意すべき点として、1年間(1月1日から12月31日)に仕入れたすべての商品代金をそのまま経費とするのは誤りで、その年に売れた分の商品の仕入れ代金しか経費として計上できません。

たとえば、200個の商品を仕入れ、その年に100個を販売した場合、経費として計上できるのは販売した100個分の仕入れ代金のみです。

残りの100個は在庫として棚卸資産に計上しなければなりません。

ここは税務署が非常によく指摘してくるポイントになりますので、間違いのないよう管理を徹底しましょう。

メルカリの販売管理費やその他の経費について

メルカリ販売での経費としては、一般的に以下のようなものが考えられます。

- 通信費(パソコンやスマホの利用に伴う費用)

- 光熱費(電気代など)

- 交通費(商品の仕入れや発送に伴う移動費用)

- 梱包資材代

- 送料

- 振込手数料

- 販売手数料

- ガソリン代(車やバイクを使用する場合)

- 関連書籍やセミナー代(知識向上のための勉強費用)

送料や梱包資材代は全額を経費として計上しやすい一方で、通信費や光熱費、ガソリン代などはプライベートとの兼用が想定されるため、メルカリでの収益を上げるために使った割合を算出し、その部分だけを経費に計上する必要があります。

メルカリは確定申告しなくてもバレない?

メルカリで得た収益について、

「少額だから大丈夫だろう……」

「ネット上の取引なので税務署にはバレないだろう……」

と考えるのは非常に危険です。

逆に、ネット取引はすべて記録が残りますので、税務署が収益を把握することは容易です。

実際に、少額でも税務調査が行われ、追徴課税やペナルティが科されるケースは少なくありません。

本来、きちんと申告していれば回避できることですので、侮らずにしっかりと申告を行いましょう。

▼メルカリなどネットビジネスの税務調査の内容と、具体的な対処法についてはこちらをご覧下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

税務署から指摘されてないから大丈夫、ではない?

確定申告の際、税務署からすぐに指摘が来ることはほぼありません。

だからと言って、それで問題ないというわけでもありません。

不備があった場合、税務署から指摘されるのはしばらくしてからになることが多く、税務署も忙しいので、税務調査が入る時も通常は数年分の記録をまとめて入ることが多くあります

(通常、起業後4年目頃に一度目の税務調査が入ることが多い印象です)。

ちなみに、税金は最大5年(一定の場合は7年)前まで遡れますので、まとめて追徴課税が発生すると大きな金銭的負担を負う可能性もあり、場合によっては資金繰りがショートする可能性も考えられます。

税務署から何も言われてないから大丈夫なのではなく、今までの経験上、単に「泳がされているだけ」ということも多々ありますので、痛い目に遭う前に、しっかりと確定申告を行うようにしましょう。

▼追徴課税やペナルティの詳細と対処法についてはこちらをご覧下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

ネットビジネスは税務署からすると取りっぱぐれのない絶好のカモ?

先ほどもお伝えした通り、リアルビジネスとは異なり、ネットビジネスなどオンライン上の取引は全て記録が残りますので、

- メルカリでの売上が立っている

- 販売者から確定申告がされていない

となると、言い方は悪いですが、税務署にとっては行けば確実に取れる「絶好のカモ」となるわけです。

税理士が税務署内部の情報を知ることは通常ありませんが、弊社独自のルートで確認したところ、実際に税務署内でも、ネットビジネスや投資に関する調査を重点的に行うよう内部通達が出ており、それらの調査が強化されています。

電子商取引専門チームの存在とは?

国税庁は2001年1月に「電子商取引専門チーム」を設立し、オンライン取引の監視を強化しています。

このチームの活動内容は、

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

などで、メルカリなどプラットフォーム側の記録も把握することが出来ますので、ネット上の取引だからバレないということはありません。

メルカリでインボイスは必要?対応策について

2023年10月からスタートしたインボイス制度は、メルカリ販売にも影響を及ぼす可能性があります。

この制度に対してどのように対応すべきか、その基準と対応策について詳しく解説します。

インボイス登録をするかしないかの判断基準について

既に年間売上が1,000万円を超え、消費税の課税対象となっている事業者を除いて、消費税の免税事業者がインボイス制度に対応するかどうかを判断する際には、以下のポイントが一つの判断基準になるかと思います。

- 利用している販売プラットフォームがインボイス登録を求めているかどうか

- インボイス登録によるメリット・デメリットをどのように評価するのか

ポイントは仕入税額控除を受けられるかどうか

インボイス制度の鍵となるのは、購入者が「仕入税額控除」を受けられるか否かです。

仕入税額控除とは、課税事業者が消費税を支払う際、仕入や経費にかかった消費税分を、売上にかかる消費税から差し引ける制度を指します。

例えば、自分が消費税の課税事業者だった場合、申告の時に消費税を納めることになりますが、仕入れの時にインボイス登録事業者から仕入れていれば、その際に支払った消費税分を、自分が申告する時に差し引くことが可能になります。

ただし、この控除を受けるには、売り手からインボイス(請求書)を受け取り、それを保存しておく必要があります。

購入者が個人か事業者かによる違い

自分が出品した商品の購入者が個人である場合、仕入税額控除の有無はほとんど影響しませんので、販売者がインボイス登録をしているかどうかは大きな問題にはなりません。

一方で、購入者が法人や消費税の課税事業者である場合、インボイス登録事業者から購入した方が仕入税額控除を受けられるため、登録していない販売者は選ばれにくくなる可能性があるでしょう。

それを回避するために、登録していない場合は、対策として価格を下げるなどが必要になるかもしれませんが、その分、利益が減るリスクを伴うでしょう。

なので、インボイス登録を行って消費税の課税事業者になるのか、販売価格を下げるなど他の対策を取るのかは、ご自身の販売スタイルや顧客層、また競合他社に応じて判断する必要があります。

インボイス発行事業者への登録方法

インボイス発行事業者として登録するには、「適格請求書発行事業者登録番号」を取得する必要があります。

この登録手続きは以下の方法で行えます。

- 税理士に依頼して手続きを進めてもらう

- 自分でe-Taxや郵送を利用して申請を行う

既に顧問税理士がいる場合は、代行を依頼するのがスムーズでしょうし、顧問税理士がいない場合でも、e-Taxから申し込むことが可能です。

メルカリで古物商許可は必要?

メルカリで商品を販売する際に「古物商許可は必要ですか?」という相談をいただきますが、特に、事業としてメルカリ販売を行う場合は、原則として必要になると考えられますので、関連する条件や注意点を理解しておくことが重要です。

メルカリで古物商許可が必要となる背景とは?

メルカリなどで中古品を販売する際、事業として行う場合には法律に基づいて古物商許可が求められると考えられます。

この許可制度の背景には、盗品の流通を防ぎ、犯罪を抑止するという目的があります。

具体的には、以下の古物営業法にそれが記されています。

第一条:この法律は、盗品等の売買の防止、速やかな発見等を図るため、古物営業に係る業務について必要な規制等を行い、もつて窃盗その他の犯罪の防止を図り、及びその被害の迅速な回復に資することを目的とする。

引用元:古物営業法

つまり古物商許可の取得は、盗品の売買を防いで、健全な取引を促進するために必要ですよという意味になります。

メルカリで古物商許可が不要なケースとは?

ただし、すべての場合に古物商許可が必要なわけではありません。

以下のようなケースでは許可は不要です。

- 自分が使わなくなったものを販売する場合

- 無料で譲り受けた商品を販売する場合

- ハンドメイド品やオリジナル商品を販売する場合

- 消費財(食品や化粧品など)を販売する場合

- 電子チケットやデジタル商品など、実物が存在しない商品を販売する場合

- 海外で購入した商品を販売する場合

例えば、自宅の不要品や手作り雑貨を販売するだけであれば、古物商許可は不要です。

しかし、個人でも事業として継続的に中古品を仕入れ、それを販売する場合は許可が必要となりますので注意が必要です。

許可を取らずにメルカリで販売した場合のリスクについて

古物商許可を取得せずに中古品を転売すると、古物営業法に違反することになります。

その結果、以下のような罰則が科される可能性があります。

- 3年以下の懲役

- 100万円以下の罰金

さらに一度摘発されると、その後古物商許可証を再取得することが難しくなる場合もあります。

このようなリスクを避けるためにも、事業として販売を行う場合は、事前に古物商許可を取得しておきましょう。

メルカリの税金は青色申告と白色申告のどちらが良い?

メルカリの収益を確定申告する際、「青色申告」と「白色申告」のどちらを選ぶべきかを考える必要があります。

それぞれに特徴がありますので、条件やメリット・デメリットを理解した上で選択するようにしましょう。

白色申告とは?

白色申告は比較的手続きが簡単で、税務の知識が少ない人でも取り組みやすい申告方法です。

記帳も簡易的なので、初めて確定申告をする方にとってハードルが低い方法といえるでしょう。

ただし、税務上のメリットは少ないので、税負担を軽減したい場合にはあまり向いていません。

青色申告とは?

青色申告は、複式簿記による記帳や損益計算書・貸借対照表の作成が必要で、手続きは複雑になりますが、税制上の特典があり、適切に申告を行えれば、白色申告よりも節税効果を期待できます。

青色申告の主なメリット

青色申告にすることで、以下のメリットがあります。

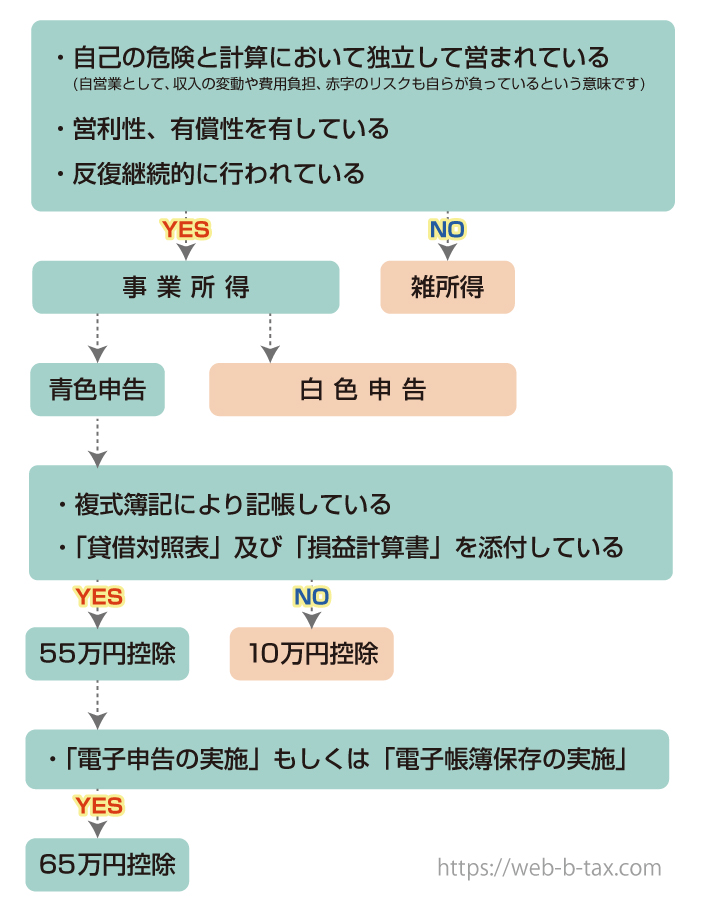

青色申告特別控除:正規の簿記の原則で帳簿を作成・保存することで最大65万円の控除を受けることができます。

家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、届け出た金額以下で経費に計上できます(白色申告の場合は配偶者であれば86万円、配偶者でないければ専従者一人につき50万円)。

損失の繰越が可能:事業が赤字の場合、その損失を3年間にわたって繰り越すことができます。

30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

青色申告特別控除とは?

青色申告特別控除とは、青色申告者が条件を見たすことで受けられる所得控除のことを言います。

控除額は以下の条件によって、10万円、55万円、65万円のいずれかになります。

55万円、65万円控除の条件について

55万円または65万円の控除を受けるためには、以下の条件を満たす必要があります。

- 複式簿記による記帳:複式簿記により貸借対照表や損益計算書を作成すること。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類を添付すること。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

要するに、65万円の控除を受けるには「電子申告の実施」、または「電子帳簿保存の実施」が必要になります(55万円控除の場合は不要です)。

少々ややこしいかと思いますので、以下のフローチャートに当てはめて、自分がどれに当てはまるか見てみましょう。

青色事業専従者給与と要件について

青色申告では「青色事業専従者給与制度」を使って、家族への給与を経費計上することが可能です。

ただし、この制度を利用するには以下の条件を満たす必要があります。

- 6か月以上、もっぱら事業に従事していること

- 配偶者または親族で15歳以上であること

- 「青色事業専従者給与に関する届出書」を税務署に提出していること

ちなみに、「青色事業専従者給与に関する届出書」に記載した金額以下の額が経費になりますが、単に経費を増やしたいと考え、給与額をあまり高額にしてしまうと認められない可能性もありますので、労働内容や市場相場を考慮して給与額を決める必要があるでしょう。

メルカリでは青色申告と白色申告のどちらを選ぶべき?

メルカリ販売では、白色申告と青色申告のどちらを選ぶべきかですが、白色申告は手続きが簡単なため、税務処理に時間をかけたくない方に向いています。

一方、青色申告は白色申告よりも節税効果が大きいため、しっかり管理できる方にはおすすめです。

ただし、複式簿記や必要な書類など日々の税務作業が多くなるため、税務上のメリットだけで選んでしまった結果、自分では対応が難しく白色申告に戻される方や、弊社などメルカリに強い税理士事務所に依頼をされ、記帳作業や領収書の整理、確定申告などを丸投げにして、税理士費用は経費として計上し、メルカリ販売に専念される方もおられます。

そもそも税務作業によって、本業(メルカリ販売)の時間が圧迫されていては意味がありませんので、ご自身の状況に合わせて選ぶ必要があるでしょう。

メルカリの確定申告のやり方おすすめ3選とは?

メルカリで得た収益を確定申告する方法には、主に3つの選択肢があります。

それぞれの特徴やメリット・デメリットを理解し、自分に最適な方法を選びましょう。

自分で手作業で申告する

最もコストを抑えられる方法が、すべての作業を自分で行う必要があります。

例えば日々の記帳作業や領収書の整理作業、また確定申告書を作成して提出・納税などの作業が挙げられるでしょう。

メルカリの収益が少額で、余計な出費を抑えたい方に適した方法です。

会計ソフトを活用して自分で申告する

会計ソフトを利用することで、確定申告の作業を効率的に進めることができます。

自動計算機能や申告書作成のサポート機能があるため、初心者でもスムーズに申告が可能です。

ソフトの導入には費用がかかるものの、手作業に比べて正確性や利便性が向上します。

ただし、こちらも記帳や領収書整理などの基本的な作業は自分で行う必要があるため、完全に手間がかからなくなるわけではありません。

丸投げできる税理士に依頼する

日々の税務作業や確定申告まで、丸投げできる税理士に依頼をすることで、確定申告の手続きをほぼすべて任せることができ、自分で行う手間を大幅に削減できます。

税理士費用が発生するものの、経費として計上できますので、一定以上の利益がある場合には負担にはならないでしょう。

ただし注意点として、すべての税理士が「丸投げ」に対応しているわけではなく、特に安価な税理士事務所では、記帳作業や領収書整理を自分で行わなければならないケースも多くあり、それだと結局、時間や手間がかかってしまったり、追加料金が発生するところもあるため、契約前にサービス内容をしっかり確認しましょう。

メルカリの税理士選びで失敗しないためのポイント

メルカリでの取引が増え、確定申告の手間の削減や、節税の必要性を感じた時は、適切な税理士を選ぶことが重要になってきます。

税理士選びで失敗しないためには、単に費用やサービス内容だけでなく、メルカリに関する知識や実績があるかどうかを見極めることが大切です。

例えば、メルカリでの利益について相談しようとした際、税理士がそれらの仕組みや売上の流れを理解していないと、あなたが説明をする必要があったり、誤解が生じたりすることもあるでしょう。

実際、「話がうまく伝わらなくて……」と感じ、弊社へ来られるケースも少なくありません。

また、税理士は国家資格ですが皆同じスキルではなく、税務調査や節税対策というのは試験内容に出るわけではありませんので、資格を取った後に、どれだけその方が研鑽と実践でスキルを磨いてきたかによって、実は差が出る部分でもあります。

また、メルカリやフリマサイトに関する税務調査では、一般のそれとは異なり、「情報技術専門官」というネットビジネスに特化した専門官が対応することも多く、経験のない税理士だと対応に困られるケースも多いようです。

弊社の場合は、過去に何度もそれらの対応を経験していますので、相手の出方も把握していますし、それらを見越した対策を日頃の申告作業から行っています。

つまり同じメルカリ販売を行っていたとしても、顧問の税理士が異なるだけで、手元に残る金額が変わってしまうのが現実なのです。

▼メルカリに強い税理士を失敗せずに選ぶ方法についてはこちらの記事をご参照下さい。

メルカリの税金や節税、確定申告、税務調査や法人化に強い税理士の選び方や、見極めるポイント等について解説しています。

メルカリの収益が増えたら法人化を検討する?

メルカリやフリマサイトでの収益が増えてきた時には、法人化することでより効果的な節税対策を行うことが可能になります。

中には「法人化なんてハードルが高そう」と感じられる方がおられるかもしれませんが、司法書士などの専門家に依頼すれば自動的に手続きが完了しますし、現在では資本金1円からでも会社を設立できるため、弊社のクライアント様でも、サラリーマンをしながら副業として法人を設立される方も多くおられます。

ただし注意点として、法人化するだけでは意味が無く、その後にどれだけ効果的な節税対策を行えるかが重要になってきますので、メルカリに詳しいことはもちろん、節税スキルや税務調査対策に長けた税理士に依頼できるかどうかで、結果が変わってくることになります。

▼無料で法人化する方法や、メルカリ販売で法人化する際のポイント等は以下をご参照下さい。

メルカリの法人化のポイントについて、設立費用や無料で行う方法、また法人の種類やそれぞれのメリットとデメリット、手続きの流れやタイミング、補助金や助成金などを解説します。

メルカリの確定申告の方法と必要書類について

メルカリで得た収益を適切に申告するための手順や必要書類について解説します。

スムーズな確定申告のために、事前準備をしっかり整えておきましょう。

確定申告の期限と納税期間について

確定申告の提出期間は毎年2月16日から3月15日までとなっており、期限が土日祝日の場合は翌営業日が締め切りとなります。

この間に申告書の提出と所得税の納付を行いましょう。

期限を過ぎると延滞税や加算税が発生する可能性がありますので早めの準備を心掛けましょう。

もし申告が遅れた場合でも、できるだけ早く提出することでペナルティが軽減されることもありますので、期限を過ぎた場合でも放置せず、必ず申告を行いましょう。

▼ペナルティーの税金の詳細や具体的な対処法についてはこちらをご覧下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

所得税の納付方法は?

所得税の納付には以下の方法があります。

ご自身の状況やライフスタイルに合わせて最適な方法を選択しましょう。

- 振替納税

- 電子納税(ダイレクト納税やインターネットバンキングを利用)

- クレジットカード納税

- スマートフォンアプリでの納税

- コンビニ払い

- 税務署や金融機関の窓口での現金納付

確定申告書の入手と提出方法について

確定申告書は、お近くの税務署で直接受け取るか、国税庁のホームページからダウンロードすることができます。

また、国税庁が提供している「確定申告書等作成コーナー」を利用すれば、オンラインで申告書を作成し、そのままe-Taxで提出することも可能です。

紙の申告書を作成した場合は、郵送での提出も選択できます。

収支計算と帳簿管理のポイントについて

確定申告を行うには、メルカリでの売上(収入)と、それにかかった費用(支出)を正確に把握する必要があります。

ちなみに、受ける控除の種類によって必要な書類が異なりますので、以下を参考にして下さい。

- 白色申告や青色申告で10万円控除の場合:簡易帳簿(家計簿のようなイメージ)

- 青色申告で55万円もしくは65万円控除の場合:複式簿記で貸借対照表や損益計算書が必要

会計ソフトを使われている方は、上記の書類を作成する機能が備わっていることが多くありますので、それらを使われるのが良いでしょう。

確定申告に必要な書類一覧

申告時に準備すべき書類は以下の通りです。

- 国民健康保険の支払額を証明できるもの

- 国民年金の控除証明書

- マイナンバーカード(通知カードの場合は本人確認書類が別途必要)

- 生命保険料や地震保険料の控除証明書(該当者のみ)

- 住宅ローン控除や医療費控除を受ける場合はそれらの証明書類

- 給与所得の源泉徴収票(会社員など給与所得がある場合)

場合によっては取得に時間のかかるものもありますので、事前に準備を行うようにしましょう。

メルカリ販売の確定申告書の書き方

以下に、上記書類の画像と記入順を載せておきますので参考にして下さい。

収支内訳書P1

収支内訳書P2

青色申告決算書P2

青色申告決算書P3

収支内訳書1ページ目の左側、もしくは青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

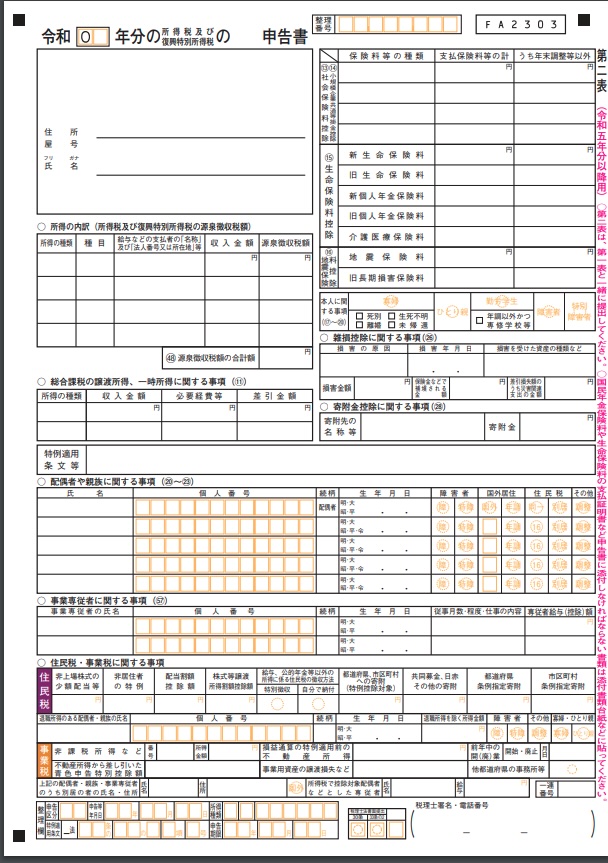

確定申告書第二表を記入する

事業に関する書類の作成ができたら、次に確定申告書を記入することになりますが、確定申告書には第一表と第二表があります。

ポイントとして、第一票よりも第二表から記入していく方が分かりやすいかと思いますので、そちらから記入するようにしましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を記入しましょう。

これらは個々により内容が違いますので、事前に準備した控除の証明書などを参照に記入するようにしましょう。

また、源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方は、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入します。

配偶者や親族に関する事項、事業専従者に関する事項も記入しましょう。また

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

も忘れずに記入しましょう。

メルカリの副業が会社にバレないための方法は?

会社にお勤めの方から

「副業でメルカリ販売をしているのですが、会社にバレない方法はありますか?」

というご相談を受けます。

会社に副業がバレる最大の理由は「住民税の変化」です。

給料以外に収入があると、所得額が増えて住民税の額が増えてしまうため気付かれるのです。

対策法としては、確定申告書第二表の右下にある「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で、「自分で納付」に○を入れることで、メルカリ収入分の住民税が会社給与から天引きされず、個別に納付書が自宅に届き、あなた自身が納付を行うことが出来るようになります。

こうすることで、給与から天引きされる住民税額に大きな変動が出ず、副業が会社に発覚するリスクを抑えることができます。

▼関連動画

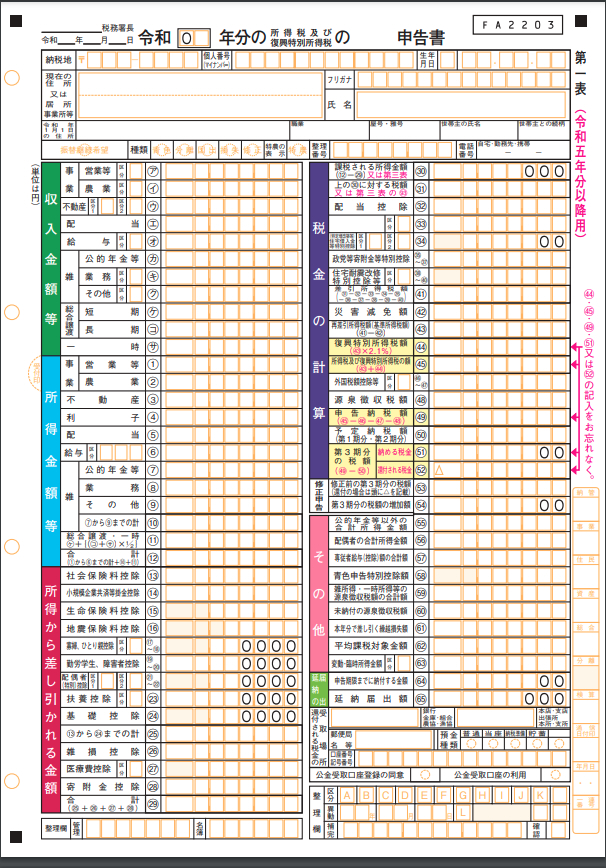

確定申告書第一表を記入する

第二表の記入が終われば、最後に確定申告書の第一表を作成します。

確定申告書第一表

まず、左上の収入金額等の箇所から記入します。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入します。

次に、左下の所得から差し引かれる金額は、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算し、各欄に記入しましょう。

左半分の記入が終われば、次は右半分の税金の計算です。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額の計算が終われば、次に所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算します(44)。

あとは、所得税額と復興特別所得税額を合算することで、納める税金の計算が完了します((45)及び(51))。

但し、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしている場合は、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入します。

最後に、右下の「その他」の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了になります。

まとめ

メルカリ販売の税金や確定申告の手順や必要書類、法人化のポイントや失敗しない税理士の選び方などについて解説致しました。

ギリギリになってから「分からない……」と思っても、税理士事務所も繁忙期で既に閉め切っているケースも多くありますし、必要書類を用意するのに時間がかかる場合もありますので、余裕を持って準備を始めるようにしましょう。

また、申告作業に追われてメルカリ販売の時間が取られてしまっては本末転倒になりますので、ある程度の利益が出るようになれば、メルカリに強く丸投げ出来る税理士に任せて、その費用も経費として計上し、ご自身はメルカリの方により注力されることで、利益アップに繋がることもあるかと思いますので、それらのバランスを考えて検討されてみることをお勧めします。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。