この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

弊社は2009年に設立した、ネットビジネス専門の会計会社(税理士事務所)ですので、口コミを聞かれた方や、メディアで取り上げられたのをご覧になった方等から、せどりや転売、物販の法人化や会社設立に関するご相談が全国より寄せられます。

弊社は2009年に設立した、ネットビジネス専門の会計会社(税理士事務所)ですので、口コミを聞かれた方や、メディアで取り上げられたのをご覧になった方等から、せどりや転売、物販の法人化や会社設立に関するご相談が全国より寄せられます。

メールやZoomでの無料相談でお話を伺っていると、皆さんが共通して不安に思ってらっしゃる部分や、間違った認識をされているところもありますので、そのままで損をしてしまうことのないよう、今回はせどりや転売・物販の法人化の流れや必要書類、また失敗しないよう気を付けるべきポイントや、無料で会社を設立して法人化する方法などについても解説していきます。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

せどりや転売・物販の法人化と個人事業主の違い、どちらが良い?

無料相談でよくある相談として、せどりや転売、物販をやっていて、法人化するべきか、このまま個人事業主で続けていくのか、迷われている方が多くおられます。

もちろん今後、見据えておられる事業規模や従業員の有無など、それぞれの環境により異なりますので一概には言えませんけれども、一般的には個人事業主の方が申告の手続きが簡単ですが、売上が増えてくると税率が高くなる傾向があります。

一方で、会社を設立して法人化をすることで、最高税率が低くなることに加えて、そもそも個人と比べて節税対策も増えることから、経費として計上できる範囲が広がり、税金を減らせる可能性が高くなります。

ちなみに、専業でされている方の他、会社員や公務員で兼業(副業)として法人化することも可能で、弊社のクライアント様の中にもたくさんおられますので、それらのやり方や注意点についても後ほどご解説します。

それでは、せどりや転売を個人事業主で行った場合の特徴と、法人化した時の特徴についてそれぞれ見ていきましょう。

個人事業主の特徴とは?

- 手続きが簡単で初期費用が少ない。

- 利益がそのまま個人の所得となるため、所得税の税率が適用される。

- 社会保険は国民健康保険と国民年金が適用される。

- 事業の運営に柔軟性がある。

- 収入が増えると累進課税制度により税率が上がる。

個人事業主は、手続きが簡単で初期費用が少ないため、せどりや転売・物販を始められる際は、個人から始められる方が多い印象です。

また、利益がそのまま個人の所得となりますので、税金の種類としては個人の所得税が適用され、税務処理も比較的簡単です。

ただ、個人でも青色申告にすると複式簿記が必須になるなど、白色申告より処理が複雑化することに加えて、所得が増加するのと比例して、累進課税制度により以下にご紹介する表のように税率が上がり、税負担が増える可能性があります。

法人化の特徴とは?

- 設立手続きや運営にコストがかかるが、経費計上など節税の範囲が広がる。

- 法人税率が適用されるため、所得が一定以上になると税金の負担が軽減される。

- 社会保険料は厚生年金と健康保険が適用される。

- 事業の信用度が向上し、仕入れ先などの取引先を増やすことが出来たり、融資など資金調達がしやすくなる。

個人の所得税と比べて、法人は法人税の適用となり、経理や税務が複雑化するため、基本的に税理士に依頼をすることになります(ただ、その費用は経費として計上できます)。

また、会社設立には手続きやにコストがかかりますが、後にご紹介する通り、設立コストを安く抑える方法もあり、現在は株式会社でも資本金1円から設立可能です。

税金面では、法人税率が適用されるため、所得が一定以上になると税金の負担が軽減されます。

また、経費として計上出来るものが増えるなど、節税の方法も増えるため、せどりの節税に強い税理士に依頼をすることで、課税所得(税金がかかる金額)を減らせる可能性が高まります。

関連リンク>>>『せどりや転売に強い丸投げ可能な税理士を失敗せず選ぶ方法とは?』

ちなみに、会社を設立して法人化をすると事業の信用度が増し、融資などの資金調達がしやすくなることが見込まれたり、法人しか取引できない仕入業者など、取引の幅が増える可能性があります。

せどりや転売、物販では法人化するか個人事業主のどちらが良いの?

個人事業主と法人化のどちらが良いかは、事業規模や将来の展望など、目的によって異なりますので、一概には言えませんが、せどりや転売・物販の売上が増えてきた場合や、税金の負担を軽減したい場合には、法人化を検討するのが良いでしょう。

具体的には、以下のような場合に法人化を検討される方が多いように思います。

- 年間の売上が3〜500万円以上に達した

- 個人での税金の負担が重くなってきた

- 税務処理が面倒なので丸投げで任せたい

- 資金調達を検討している

- 取引先からの信用度を高めたい(良い仕入れ先を増やしたい)

せどりや転売・物販の法人化は売上いくら以上が目安?

無料相談でお話を伺っていても、せどりや物販の売上が、年間300万円〜500万円以上になってきた時に、法人化を検討される方が多いように思います。

ただし、考え方として勘違いされている方も多くおられますので次章で解説します。

せどりや転売・物販の法人化で良いタイミングとは?

適切なタイミングで会社設立することにより、メリットを最大限に活かすことが可能です。

ただ、よくある間違いもありますので、注意点も含めて法人化のタイミングについて解説します。

売上が上がってきた時、但し個人の所得税と法人税の税率を比較して決めるのは間違い?

よくあるケースとして、せどりや転売、物販の売上が上がってきたところで、法人化を検討される方が多くおられます。

ただ、お話を伺っているとよく勘違いされている事例として、

「年間の売上が900万円を超えると、個人の所得税率が33%なのに対し、法人税率は23.20%になるので、売上が900万を超えてから依頼をすれば良いんですよね?」

とおっしゃる方がおられますが、これは間違いです!

こちらの表をご覧下さい。

個人事業主の所得税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,50,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

法人の法人税率(資本金1億円以下など中小法人の場合)

| 所得金額 | 税率 |

|---|---|

| 所得が年800万円以下の部分 | 15% |

| 所得が年800万円超の部分 | 23.2% |

税率だけ見比べて判断するのは間違い!損をする可能性も?

上記の表を見比べると、せどりや転売を個人事業主として行った場合、年間の所得が

- 650万円から900万円未満……税率23%

- 900万円から1,800万円未満……税率33%

一方、法人だと2.の条件と同じ

900万円から1,800円未満(それ以上でも)……23.20%

なのでそれらと見比べて、個人 1.の650万円から900万円未満だと23%の個人の方が得で、900万円を超えてくると23.20%の法人の方が税率が低いから、売上が900万円を超えれば法人にしよう、と思われているようですが、この考え方は間違いです。

そもそも、税金というのは

売上−経費や控除=所得

の「所得」にかかってきます。

税金がかかる所得なので「課税所得」と言います。

上記の表も所得の金額です。

先ほどもお伝えした通り、個人事業主と法人では、経費を一つとっても計上できる範囲が異なりますし、他にも行える節税対策が増えます。

つまり、売上が900万円以下であっても、課税される所得の額をより減らせる法人の方が、トータルの税額を減らせる可能性が高くなるのです。

「では売上がいくら以上になれば法人化すれば良いの?」

ということですが、これは依頼をする税理士の節税スキルによって、課税所得をいくらに出来るか差が出ますので、一概には言えません。

ちなみに弊社の場合ですと、大体売上が300万円〜500万円以上になられたところで検討される方が多くおられる印象です。

また、法人化することで今よりどれだけ節税できるか、数パターンで計算した「節税シミュレーション資料」を無料で差し上げておりますので、もし興味のある方は、ページ下部のメールフォームよりその旨をお申し付け下さい

(勧誘やセールスは一切ごぜいませんし、資料を受け取られても契約を迫ったりすることはありませんのでご安心下さい)。

インボイス登録など課税事業者になった時

インボイス制度に登録されたり、せどりや転売・物販などトータルの年間売上が1,000万円を超えると、2年後に消費税の課税事業者になります。

ただ、課税事業者になる前に会社を設立して法人化することで、基準期間の判定がリセットされ、免税事業者の期間が延びるため、消費税の課税事業者になるタイミングを遅らせることが出来ます。

例えば、個人のせどりや転売、物販の売上が2024年に1,000万円を超えた場合、2年後の2026年1月1日から課税事業者になります。

その場合、2026年1月1日に会社設立をして法人化することで、判定年度をリセットすることが出来ますので、消費税の課税事業者になるのは2028年1月1日になり、2年間遅らせることが出来るのです。

その為、消費税の課税事業者になるタイミングで法人化を検討される方が多くなります。

ただし、以下の場合は免税事業者には該当せず、初年度から消費税がかかってくる場合がありますのでご注意下さい。

- 資本金が1,000万円以上である場合

- インボイスの登録をしている場合

- 相続により課税事業者である被相続人の事業を継承している場合

- 特定新規設立法人を設立している場合

せどりや転売の法人化では普通の法人とマイクロ法人はどちらが良いの?

最近、マイクロ法人についてもよく聞かれますので、こちらも解説しておきましょう。

マイクロ法人とは?

マイクロ法人とは、会社法上、そういう形態があるわけではなく、従業員を雇わずに経営者1人で行っている小規模な法人の通称です。

経営者の家族を含むこともあるため、プライベートカンパニーと呼ばれることもあります。

尚、「一人親方」という言葉もありますが、こちらは原則としてフリーランス(個人事業主)になりますので異なります。

設立手続きが比較的簡単で、初期費用も低く抑えられるため、小規模なせどりや物販などのビジネスに適しています。

普通の法人とマイクロ法人の違いは?

主に、自分以外の株主や役員、従業員がいるかどうかと、今後の事業拡大を目指すかどうかの違いになります。

例えば一般的な株式会社の場合、株を発行して株主(投資家)から広く資金を集めたり、役員や従業員などを抱えて事業を拡大していくケースがあります。

一方でマイクロ法人は、従業員を雇わず、出資者である株主と経営者の両方を、代表者一人が兼ねています。

マイクロ法人の設立目的としては、法人税の適用や、役員報酬を支給したりと、経費計上の範囲が増える等、法人が行える節税対策をメリットとして設立されるケースが多いため、株式発行などされることはほぼありません。

マイクロ法人の設立手続きは?

ちなみに会社法においては、非公開の会社の役員や株主の人数制限はありませんので、法律上は一般的な法人とマイクロ法人は同じ扱いとなります。

つまり設立に際しては、どちらも会社法に則り、設立登記をする必要があります。

具体的な会社設立の手順については、後ほど詳しくご紹介しますが、簡単には次の流れになります。

マイクロ法人の設立手続きは比較的簡単で、以下のような手順です。

- 定款の作成:法人の基本的な運営方針を定めた定款を作成します。

- 公証人役場での認証:定款を公証人役場で認証を受けます。

- 法務局への登記申請:設立登記申請書を法務局に提出します。

- 登記完了:法務局で登記が完了し、法人としての認可を受けます。

具体的には、定款を作成し、公証人役場で認証を受けることで、法人としての基本的な運営方針が確立されます。

次に、設立登記申請書を法務局に提出することで、法人設立の手続きを進めます。

最終的に、法務局で登記が完了し、法人としての認可を受けることで、正式に法人が設立されます。

マイクロ法人と個人事業主の併用(二刀流)は要注意?

ネット上を見ていると、

「せどりや物販を、個人事業主とマイクロ法人の両方(二刀流)で行って税金を抑えましょう」

と勧めている内容も見かけますが、それらの税務調査に何度も立ち合っている立場から申しますと、同じ事業(今回の場合はせどり)を個人事業とマイクロ法人で行うことで、意図的に所得を分散させて税金逃れをしていると税務署に指摘をされ、追徴課税を受ける可能性があります。

弊社では日頃から、税務調査を見越した対策を講じていることもあり、今までそれで追徴課税をされたことはありませんが、せどりや物販の節税だけでなく、それらの税務調査対策にも詳しい税理士が顧問でない場合は特に、個人事業とマイクロ法人で同じ事業を行うことはリスクが伴うことを知っておきましょう。

関連記事>>>『危険!延滞税や無申告加算税などペナルティの税金の種類と内容とは?』

法人化で会社設立の費用はいくらかかる?

会社設立には、以下のような費用がかかります。

株式会社の場合は?

株式会社を設立する場合、資本金によっても変わりますが、以下の費用がかかります。

- 定款認証費用:5万円

- 登録免許税:15万円

- 司法書士費用:10万円前後(依頼する場合)

合計で約30万円ほどかかります。

具体的には、定款認証費用は公証人役場での定款認証にかかる費用であり、5万円が必要です。

登録免許税は、法人設立時に法務局に支払う税金であり、株式会社の場合は15万円が必要です。

司法書士費用は、司法書士に法人設立手続きを依頼する場合の費用であり、株式会社だと10万円前後が一般的です。

合同会社の場合は?

合同会社を設立する場合、以下の費用がかかります。

- 登録免許税:6万円

- 司法書士費用:5万円前後(依頼する場合)

合計で10万円前後が必要です。

具体的には、登録免許税は合同会社設立時に法務局に支払う税金であり、合同会社の場合は6万円が必要です。

司法書士費用は、司法書士に法人設立手続きを依頼する場合の費用であり、合同会社の場合は5万円前後が一般的です。

無料で会社設立をして法人化する方法とは?

法人設立には上記のような初期費用がかかるのが一般的ですが、少しでも負担を軽減していただけるよう、面倒な帳簿付けや領収書の仕訳などを全て丸投げできる、弊社の「節税お任せパック法人タイプ」をお申し込みのお客様は、会社設立にかかる費用は弊社が負担致しますので、手数料0円で法人化することが可能になります。

(登記にかかる司法書士費用を弊社で負担させて頂きます。行政等に納める費用や税金は含みません。また弊社提携の司法書士に限りますので、その他、詳しくはページ下部のメールフォームよりお問い合わせ下さい)。

せどりや転売・物販で会社設立をして法人化するメリットとデメリットとは?

それでは、せどりや転売、物販で法人化をするメリットとデメリットについて解説します。

せどりや転売・物販の法人化のメリットについて

せどりや物販を個人事業から法人化することで、以下のようなメリットが考えられます。

- 対外的な信用が高まる。

- より効果的な節税対策が可能になる。

- 銀行融資など資金調達がし易くなる。

対外的な信用が高まる

法人化することで、対外的な信用が高まります。

例えば、仕入れ先や販売先にしても、個人事業主のままでは契約できない業者もあったりしますので、法人化をすることで事業拡大に繋がる可能性が高まるでしょう。

ちなみに余談ですが、結婚するにあたり「個人でせどり」だと先方の親御さんにも挨拶しづらかったのが、法人化して「自分で会社をやっています」と伝えることで信頼度が増したとおっしゃるお客様もおられました。

より効果的な節税対策が可能になる

法人化することで、より効果的な節税対策が可能となります。

具体的には、役員報酬を適切に設定し、それを会社の経費として計上できますので、個人の所得税と法人の法人税のバランスを最適化することで節税対策に繋がります。

また、退職金の支給も節税効果を見込めますし、個人と比べて経費として計上できる範囲が広がるため、それらを活用することで、税金がかかる課税所得を減らすことが可能です。

ただ、法人化はあくまでスタートラインです。

その後、どれだけ適切な節税対策が出来るかは、税理士のスキルにより異なりますので、せどりや物販の情報はもちろん、節税や税務調査対策にも強い税理士が対応するかどうかで差が開くのが現実です。

融資など資金調達がし易くなる

法人化することで、決算書や財務諸表を通じて経営状況を明確に示すこともできますので、金融機関からの融資を受けやすくなるメリットがあります。

また、場合によっては信頼度が高まることにより、クラウドファンディングなど出資者や投資家からの信頼も得やすくなるでしょう。

せどりや転売・物販の法人化のデメリットと対応策について

せどりを法人化する際には、以下のようなデメリットも考慮する必要があります。

- 経理や税務会計が個人事業主よりも複雑化する

- 維持費や社会保険料が個人事業主よりも高くなる可能性がある

- 法人設立時にまとまった費用がかかる

順に見ていきましょう。

経理や税務会計が個人事業主よりも複雑化する

法人化すると、決算書や財務諸表の作成が必要となりますので、税務申告が複雑化します。

例えば、法人としての会計処理には、「仕訳帳」や「総勘定元帳」の作成、「決算書」や「財務諸表」の作成などが必要になってくることから、基本的には税理士に依頼をすることが一般的です。

また、輸出転売などをされている方は、消費税の還付申請など専門的な手続きも必要となり、一般の税理士さんだと断られるケースもありますので、それに長けた税理士に依頼をする必要があるでしょう。

ただこのような面倒な税務作業は、記帳代行など丸投げできる税理士に依頼をすることで、手間を掛けずにビジネスに集中でき、その費用も経費として計上できますので、その場合は、ご自身で申告をされている個人よりも解放されるとも言えるでしょう。

維持費や社会保険料が個人事業主よりも高くなる可能性がある

会社登記の際の費用の他、維持費として法人の場合、赤字でも法人住民税の均等割(約7万円)が毎年かかります。

また従業員の有無や、都道府県によって金額も異なりますし、個人の場合でも無関係ではありませんが、社会保険が必要になるケースもあるでしょう。

こちらは社会保険労務士の専門分野になりますが、弊社へご依頼の方は、事前予約制で専門家にご相談いただくことも可能です。そういったことから無料相談でも、

「もしビジネスが上手く回らなくなったら、維持費がかかってくると思うので、法人化するか迷っています……」

とおっしゃる方もおられますが、上記の、赤字でもかかってくる均等割は、もしビジネスを休止されたい場合は、それをかからなくする処置も弊社では承っておりますので、その点は安心いただけるかと思います。

法人設立時にまとまった費用がかかる

法人化には、定款の作成や登記申請、司法書士費用など、初期費用が必要です。

現在、資本金は株式会社でも1円から可能になりましたが、先の通り一般的には、

- 株式会社を設立する場合:定款認証費用や登録免許税、司法書士費用などが発生し、合計で約30万円

- 合同会社を設立する場合:登録免許税や司法書士費用などが発生し、合計で約10万円

かかります。

ただ、上記でもお伝えした通り、弊社サービスをお申し込みの方は、通常、司法書士に依頼をすると必要になる費用は弊社が負担致しますので、無料で会社設立して頂けます

(行政等に納める費用や税金は含みません。また弊社提携の司法書士に限りますので、その他、詳しくはページ下部のメールフォームよりお問い合わせ下さい)。

デメリットの対応策は?

ここまで、法人化のデメリットを見てきましたが、対策を取ることでそれを0に近づけることが可能です。

それぞれの項目でもお伝えしましたが、もう一度簡単にまとめますと、

- 面倒な税務処理は、弊社のように丸投げ可能な税理士に依頼をすることで手放すことが出来ますし、その費用も経費として計上できる上、せどりや物販に強い税理士に依頼をすることで、顧問料以上に節税できる可能性もあるため、むしろトータルで考えるとお得になる場合もあります。

- 法人の場合は赤字でも、均等割という約7万円の税金がかかったりと、個人事業主よりも維持費が高くつくケースもありますが、もし利益が減ったなどで一旦事業を休まれたい場合は、均等割などの税金の徴収を止める処理も弊社では可能です。

- 会社設立時には、資本金の他、株式会社で約30万円、合同会社で約10万円がかかりますが、弊社サービスをお申し込みの方は、会社設立費用は弊社が負担致します

(行政に納める分は除きます。弊社提携の司法書士に限ります。詳しくは事前にメールフォームよりお問い合わせ下さい)。

このように、選択する方法によって、デメリットを最小限に減らすことも可能になりますので、損をしてしまわないよう事前に知っておくようにしましょう。

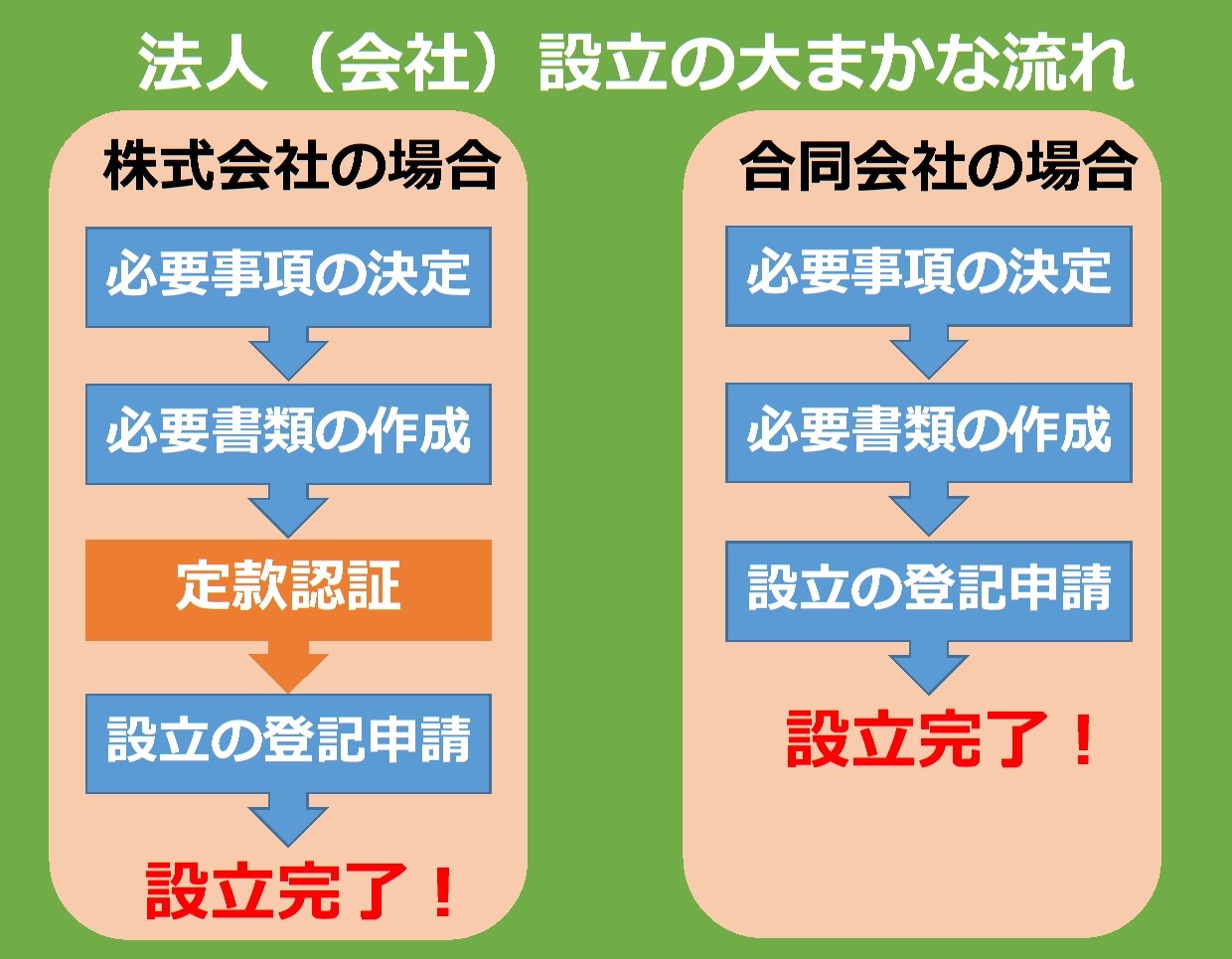

せどりや物販の法人化で必要な書類や手順について

それでは具体的に、法人化を進めていく手順についてステップを解説しましょう。

大まかな流れとしては次の図のようになります。

具体的には、定款を作成し、株式会社の場合は公証人役場で認証を受け、設立登記申請書を法務局に提出し、認可を受けることで、正式に法人が設立されます。

法人の種類を決める

まず必要なこととして、法人化と言ってもいくつか種類がありますので、どれにするか決める必要があります。

具体的には

- 合名会社

- 合資会社

- 合同会社(LLC)

- 株式会社

の4種類があります。

尚、以前あった有限会社は2006年5月1日に廃止されましたので、現在残っているのはそれ以前に設立された有限会社です。

せどりや転売・物販の場合は株式会社か合同会社の二択?

法人化される目的として、節税を考えられる方も多いかと思いますが、その観点から考えると、「合名会社」と「合資会社」は、出資額よりも多くの責任がかかってくる等の理由で、基本的に選択肢は「株式会社」か「合同会社」の二択になります。

では、株式会社と合同会社ではどちらが良いのかですが、初期費用については上記でもお伝えした通り、一般的に会社設立時に株式会社だと約30万円、合同会社だと約10万円の費用がかかります。

なので、初期費用としては合同会社の方が安く済みますし、手続きも簡単ですが、信用度という観点では、一般的には株式会社の方が有利に働く場合が多いでしょう

(ちなみに例を挙げると、GoogleやAmazonの日本法人は合同会社ですので、それ自体に信用力がないというわけではありません)。

以上のことから、設立にかかる費用を出来るだけ抑えたいという方は、合同会社が良いでしょうし、取引先が株式会社でないと受け付けてくれない場合や、その他、対外的な会社のイメージが影響してくる場合は、株式会社にされるのが良いかと思います。

尚、費用はかかりますが、後に合同会社から株式会社に変更することは可能ですので、それも選択肢の一つとして覚えておかれると良いでしょう。

株式会社には役員の任期がある?

ちなみに、株式会社の場合は、取締役には2年という任期の制限がありますが、株式譲渡制限を設けることで、最大10年まで任期を延ばすことが出来ます。

また、任期の終了後に取締役会を開き、同役職に再任できますので、役員が一人だけのマイクロ法人などの場合は、実際には取締役会を開いて再選したという書類を作るという作業になります(司法書士に依頼をすれば作成してもらえます)。

尚、合同会社には任期の期限はありません。

会社設立にかかる費用の内訳は?

ここまで、株式会社で約30万円、合同会社で約10万円の設立費用がかかるとお伝えしてきましたが、具体的な内訳を解説すると以下のようになります。

資本金は、株式会社も合同会社も1円以上で設立出来ます。

その他、

- 法務局に支払う「登録免許税」

- 公証役場で支払う「定款認証費用(合同会社の場合は不要です)」

- 定款に貼る「印紙代」

が表の金額分かかります。

ちなみに、もし自分で全ての作業を行ったとしても、これらの費用はかかります。

尚、定款に貼る印紙代については、課税文書を紙ではなく、電子定款を作成して電子認証した場合は、その4万円を節約することが可能です。

ただ、電子証明をするための設備は必要になりますが、通常、司法書士に依頼をした場合、電子認証に対応されているところがほとんどだと思いますので、印紙代も節約でき、面倒な手続きはお任せで自動的に会社登記が完了します。

会社設立に必要な書類は?

法人設立には、以下のような書類が必要です。

- 定款:法人の基本的な運営方針を定めた文書

- 設立登記申請書:法務局に提出する書類

- 発起人の同意書:発起人が法人設立に同意することを証明する書類

- 印鑑届出書:代表者の印鑑を証明を届け出る書類

- 資本金払込証明書:資本金が適切に払込まれたことを証明する書類

- 役員の就任承諾書:会社役員が選任された時に、役員本人が承諾したことを証明する書類

これらの書類作成については、法務局へ相談に行けばひな形を貰うことが出来ますし、司法書士に依頼をすれば、書類の作成から登記申請まで、全て代理で行ってもらえます。

商号や事業目的などを決める

どの種類の法人にするかが決まれば、次に会社の名前である「商号」を決めます。

その際、「株式会社○○」や「○○合同会社」のように、名前の前か後に株式会社や合同会社を入れる必要がありますが、中間に入れてはいけないという決まりが特にあるわけではありません。

また使用できる文字として

- 漢字

- ひらがな

- カタカナ

- アルファベット

- アラビア数字(0、1、2、3、4、5、6、7、8、9)

- 記号(「,(コンマ)」、「-(ハイフン)」、「.(ピリオド)」、「・(中点)」、「'(アポストロフィー)」、「&(アンバサンド)」など)

が使えますので、これらを組み合わせて考えましょう。

商号は法人のブランドイメージにも繋がりますので、それらを考慮した上で決めるのが良いでしょう。

但し、有名企業と間違えかねない商号や、会社の種類を誤認させかねないもの等については、トラブルの可能性がありますので使用は避けましょう。

事業目的を決める

法人の商号が決まったら、この法人で何をするのか、その事業内容を決める必要があります。

ちなみに、事業目的に記載されていない事業は原則行えません。

せどりや転売・物販をされる方は、もちろんそれを記載することになりますが、記載した事業を全て行う必要はありませんので、もし将来的に、こんなこともやろうと考えられているビジネスがあれば、最初に記載しておくことで、後から事業目的を追加する費用を抑えることが出来ます。

ただ注意すべき点として、銀行や税務署は、それらを元に審査や調査を行いますので、常識を越えた量や内容だと裏目に出ることがないとも言えません。

また、これまで何度もせどりや物販の税務調査を経験していますが、税務署は、事業目的に記載されているかどうかではなく、実際にその事業が行われているかどうかで判断しますので、例え登記上書かれていたとしても、実際に行われていない事業に関することは経費として認められませんので注意が必要です。

事業目的の最後に必ず入れておくべき「魔法の言葉」とは?

これは税務上、有効に働く裏技?ですが、事業目的の最後に入れておくべき言葉があります。それは

「その他適法な一切の事業」

という文言です。

これが入っていると、適法であれば定款を変更することなく、どんな事業も行うことができますので、マイクロ法人などは、入れておかれると便利です。

ちなみに、依頼をされる司法書士さんによって、

「そんな言葉は入れたことがないから入れられない」

と断られるケースも結構ありますが、それは入れられないのではなく、その司法書士さんがご存知ないだけで、これまで弊社のクライアントさんも入れられている方は多いですが、一度も問題になったことはありません。

今後の納税額など将来的なことを考えると、入れられないとおっしゃる司法書士さんに頼まれるより、弊社提携の方や、別の司法書士さんに依頼をされることを検討されても良いかも知れません。

尚、一つだけ注意点として、役員が複数いる場合、「その他適法な一切の事業」という文言だと、適法ならどのような事業も行える法人という意味になるため、もし社長以外の役員が、会社の方針と異なる事業を勝手に行い損害を与えた場合、「会社の事業目的以外のことを行った責任」を追求することが困難になります。

なのでそのようなケースが想定される場合は、上記の文言ではなく「上記各号に付帯関連する一切の事業」としておくことで、せどりや転売・物販の他、記載した事業に関連するものしか行えない会社になりますので、上記のようなトラブル防止に有効に働くでしょう。

本店の所在地を決める

名前や事業目的が決まれば、会社の所在地を決めましょう。

ちなみに誤解をされている方がたまにおられますが、本店の所在地と実際の業務拠点は、必ずしも同じでなくても構いません。

ただ、この住所が納税地となり、税務署などの書類はここに届くことになります。

せどりや転売、物販の種類によっては、ほとんどの作業をネット上で完了される方もおられるかと思いますが、行政から届く物など書類の確認が必要になりますので、転送手続きをされるか、もしくは郵便物を確認できる場所を登録するようにしましょう。

その他の注意点として、行政から届く会社の郵便物は基本的に法人名で届きますので、その物件が法人登記が可能である必要があるでしょう。

また、例えば弊社のクライアントさんの中にも兼業の方が多くおられますが、本業を行いながら、副業として会社を設立し、社宅を本店として登記された場合、もし副業禁止の会社だと、郵便物の宛名でバレる可能性も無きにしも非ずですので注意が必要でしょう。

出資者と出資額を決定する

会社設立に当たって、会社にお金を出資する人とその額を決めます。

ちなみにこの額の合計が会社の資本金になります。

ちなみに司法書士さんの中には、資本金が多い方が会社の信頼性が増すとおっしゃる方もおられるようですが、税金のことを考えると、資本金が多いと設立初年度から消費税の課税事業者になってしまうことに加え、法人住民税の均等割の額が上がってしまうことから、特に問題がなければ、資本金は1,000万円未満で設立した方がお得です。

また、複数人で出資をされる場合、株式会社では出資していただいたお金の代わりに自社の株式を発行します。

その際、代表取締役が保有している株式の議決権が50%未満だと、第三者の思惑によって代表取締役を解任させられる可能性が出てきますので、出資金を募る場合は、出来れば代表取締役が2/3、最低でも半分超は保有しておくのが良いでしょう。

会社の役員を決める

次に会社の役員を決めます。

中小企業の場合、出資者(株主)=役員となることが多いですが、株式会社であれば、出資だけして役員にならない、もしくは出資はしていないが役員になっても問題ありません。

ちなみに、合同会社の場合は原則、出資者がそのまま役員となります。

尚、株式会社の役員のことを「取締役」、合同会社の役員のことを「社員」と言います(ここで言う「社員」とは、従業員という意味ではありません)。

役員報酬の決め方について

役員が決まれば、その役員報酬も決める必要がありますが、その金額や計算方法に特に決まりはありません。

ただ注意点として、原則1年間は変更できませんので、

- 会社業績とのバランスを考える

- 税金や社会保険料とのバランスを考える

- 他社とのバランスを考える

必要があるでしょう。

会社業績とのバランスを考える

役員報酬は基本的に、会社の業績に応じて金額を決めるものですが、設立当初は現状の数字や、業績の予測を元に判断することになるでしょう。

税金や社会保険料とのバランスを考える

法人の役員報酬は経費として計上出来ますので、その額を増やすことで、法人税や法人住民税などを減らすことに繋がります。

一方で、役員個人の所得は増えることから、所得税や社会保険料の金額とのバランスをみて決める必要がありますので、顧問税理士が決まっている場合は相談しながら決めるのが良いでしょう。

他社とのバランスを考える

役員報酬は、役員のモチベーションに繋がる部分でもありますが、同規模の会社と比べてあまりに高すぎると、税務調査で問題になることもありますので、それらのバランスを考えた上で決める必要があるでしょう。

代表者を決定する

役員の中から代表者を決定します。

マイクロ法人など役員が一人の場合には、必然的にその役員が代表者となります。

ちなみに、株式会社の代表者のことを「代表取締役」、合同会社の代表者のことを「代表社員」と呼びます。

決算期を決定する

次に会社の決算期を決めます。

個人が税金の計算をする期間は1月1日から12月31日と決められていますが、法人の場合はその期間を自分で決めることが可能です。

ただ、決める際にはポイントがあります。

- 資金繰りを考えて決める

- 税理士に相談する

資金繰りを考えて決める

せどりや転売、物販の場合、仕入れた商品が売れて回収できるまでの期間など、お金の流れがビジネス拡大に直結してきますが、法人は決算日の二ヶ月後が会社の申告期限と税金の納付期限になりますので、その時期に手元に現金がある必要があります。

残念ながら商品では税金は払えませんので、それを考えた上で、決算期を決める必要があるでしょう。

税理士に相談する

法人化すると基本的に、税理士に決算を依頼することになりますが、顧問税理士が決まれば、事前にその事務所の繁忙期を確認しておきましょう。

個人と違い、法人の決算月は特に決まっていませんので、税理士事務所によって、決算の多い月と少ない月というのが存在します。

特に規模の小さな事務所の場合、決算の多い月や、個人の確定申告と重なる月にしてしまうと、物理的に貴社にかけられる時間が制限される可能性があります。

それを考えると、決算の少ない月を選ばれるた方が、申告に関する相談など、一社当たりにかけられる時間や労力を増やせる可能性がありますので、特に問題がなければそういった基準で選ばれるのも一つでしょう。

会社登記後にやるべき各種申請について

法務局や公証人役場での会社設立の手続きの他に、税務署へ法人設立届出書を出したり、労働保険や社会保険の加入手続きが必要な方は、それらも必要になりますので、忘れずに行うようにしましょう。

法人化した時に使える補助金や助成金について

法人化した際に利用できる補助金や助成金もありますので、ご自身の状況に合わせて検討されるのが良いでしょう。

尚、これらは社会保険労務士の専門分野になりますが、弊社サービスをお申し込み・ご検討の方は、助成金を専門にしている社会保険労務士にご相談いただくことも可能ですのでお問い合わせ下さい。

ちなみに補助金と助成金ではそれぞれに特徴がありますので、違いについて解説します。

補助金とは?

補助金は、主に経済産業省や地方自治体管轄で、事業拡大や設備投資など、事業活動を支援する目的で支給されるものになります。

但し、要件を満たすだけ支給されるものではなく、審査で選ばれる必要があります。

基本的には返済は不要です。

助成金とは?

助成金は、厚生労働省の管轄で、主に「雇用促進」や「職場改善」など、労働者の仕事を安定させるために支給されるものになります。

助成金は補助金と異なり、要件を満たしていれば、原則全ての事業者に支給されます。

こちらも補助金と同じく、基本的には返済は不要です。

法人化した時に使える補助金について

それでは実際に、法人化した際に使える主な補助金について見ていきましょう。

- 小規模事業者持続化補助金

- ものづくり・商業・サービス生産性向上促進補助金

- IT導入補助金

小規模事業者持続化補助金とは?

名前の通り、小規模な事業者を対象に、上限50万円〜250万円として、販路拡大にかかる経費の2/3の補填を受けることが出来ます(インボイス特例を含む)。

せどりや転売、物販で販路を拡大するための広告費等でも活用が可能です。

関連リンク>>>『中小企業庁 小規模事業者持続化補助金』

ものづくり・商業・サービス生産性向上促進補助金とは?

中小企業や小規模事業者などを対象に、働き方改革やインボイスの導入など制度変更に対応し、生産性を向上させるための設備投資等を支援するためのものです。

枠や企業規模によって上限が100万円〜4,000万円で、1/2〜2/3の補助率で支給されます。

関連リンク>>>『ものづくり・商業・サービス生産性向上促進補助金_公募要項)』

IT導入補助金とは?

中小企業や小規模事業者が、自社の課題やニーズに合ったITツールを導入する際に使える補助金です。

通常枠(A・B類型)の他に、

- セキュリティ対策推進枠:サイバーインシデントやサーバー攻撃のリスク低減をはかるためのもの

- デジタル化基盤導入枠:会計ソフトや受発注システム、決済システムやECシステムの経費の一部を補填

があり、枠によって1/2、2/3、4/3の補助率で支給されます。

せどりや物販の法人化に伴い、セキュリティー面や受発注、販路拡大でシステムを導入される場合は検討されてみても良いでしょう。

関連リンク>>>『IT導入補助金』

法人化の時に使える助成金について

次に、法人化の際に使える主な助成金について解説します。

- キャリアアップ助成金

- 地域雇用開発助成金(地域雇用開発コース)

- トライアル雇用助成金(一般トライアルコース)

キャリアアップ助成金とは?

非正規雇用者の正社員化や、従業員の待遇改善を行った企業が活用できる助成金で、以下のコースがあります。

- 正社員化コース

- 障害者正社員化コース

- 賃金規定等改定コース

- 賃金規定等共通化コース

- 賞与・退職金制度導入コース

- 短時間労働者労働時間延長コース

- 社会保険適用時処遇改善コース

この内、法人化の際に使えるコースとしては「正社員化コース」になるでしょう。

せどりや転売・物販を行っていると、仕入れた在庫を検品したり、注文が入れば梱包、発送をするなどの作業が必要になりますが、例えばこれまでアルバイトで雇っていた人を、法人化を機に正社員にする場合等に検討されると良いでしょう。

「正社員化コース」の場合、対象労働者1人あたり、中小企業の場合は57万円+α、大企業の場合は42.75万円+αが支給されます。

関連リンク>>>『厚生労働省_キャリアアップ助成金』

地域雇用開発助成金(地域雇用開発コース)

これは、求人が少ない地域に新たな事業所を置くなど、該当地域の住民を雇った場合に受給できる助成金です。

なので、申請できる地域は限られてしまいますが、弊社のクライアントさんの例で言いますと、日々の事務作業等を行う本店は利便性の良い街中にありつつ、仕入れた商品を保管する倉庫は、家賃の低い郊外に借りて、そこに従業員を置くという形式をとられている方も複数おられます。

支給額については、計画日から完了日までの間に要した事業所の設置・整備費用と増加した対象労働者の数に応じて、1年ごとに最大3回支給されます。

関連リンク>>>『厚生労働省_地域雇用開発助成金』

トライアル雇用助成金(一般トライアルコース)

ハローワークや職業紹介事業者等の紹介で、職業経験や技能、知識といった面で安定的な就職が困難な求職者を、一定期間試行雇用した際に受給できる助成金になります。

支給額は、支給対象者1人につき基本月額4万円になります(対象者が母子家庭の母等又は父子家庭の父の場合は1人につき月額5万円)

但し、期間中、実際に就労した日数などによって減算される場合もありますので注意が必要です。

関連リンク>>>『厚生労働省_トライアル雇用助成』

その他の補助金や助成金について

ここまで、せどりや物販で法人化した際に使える主な補助金や助成金について解説してきましたが、その他、地域によって使える創業向けのものもあります。

各都道府県等によって異なりますが、以下のサイトにまとめられていますので、気になる方は事前に確認されるのも良いでしょう。

関連リンク>>>『J-Net21』

せどりや転売で法人化した時の注意点について

法人化する際には、以下のような注意点がありますので、不備がないよう気を付けるようにしましょう。

個人事業主分のせどり・物販の確定申告を忘れると追徴課税が発生する?

個人事業主から法人化をする際、個人事業主として行っていた分の確定申告を忘れないようにしましょう。

個人と法人は別人格になりますので、特に個人の期中に法人化をした場合は、それまでの個人の分の申告をしていないと無申告となるため、税務署から指摘をされて追徴課税を受ける可能性が出て来ます。

無申告だった時のペナルティは予想以上に重いものですし、個人時代の情報も税務署は把握していますので、無駄な税負担がかからないためにも、個人と法人はしっかりと分けて申告するようにしましょう。

個人事業主のせどりの在庫を法人に無料で引き継ぐと申告漏れになる?

せどりや物販を個人で行っていて、その在庫を法人に譲渡せずに無料で引き継いだ場合、申告漏れになり、税務調査に発展することが多くあります。

前項でもお伝えした通り、個人と法人は全くの別人格になりますので、無償で在庫を引き継ぐと申告漏れになり追徴課税が発生するのです。

なので、税理士に相談をしながら適切な評価額で譲渡するようにしましょう。

古物商許可を再取得する必要がある

せどりや転売をビジネスとして行う場合、

- 自分で使用していたものを販売する場合

- 自分で使うつもりで購入したが未使用のものを販売する場合

- 無償で入手したものを販売する場合

- 自分で制作したオリジナル商品を販売する場合

- 食べ物や飲み物などの消費財を販売する場合

- 自分が販売したものを相手から買い戻す場合

を除いては、原則として古物商許可が必要になりますので、取得されている方も多いと思いますが、個人事業主の時に取得していたとしても、法人化すると、新たに古物商許可証を取得する必要があります。

また、古物商許可の取得には一定の期間がかかるため、余裕を持って手続きを進めるようにしましょう。

会社員が法人化すると会社に副業がバレる?公務員も含めて対処法は?

先ほど、社宅を本店として登録した場合、法人名で郵便物が届くケースを紹介しましたが、他にも、会社の登記情報が公開されるため、わざわざ法務局へ登記情報を確認しに行くかどうかはさておき、サラリーマンが法人化すると、会社に副業がバレる可能性はゼロではありません。

なので、会社の規則で副業が禁止されている場合等は、対策を講じる必要があるでしょう。

例えば弊社のクライアントさんでも、勤め先が副業禁止の方や公務員の方等は、自分が代表になるのは問題がある場合があります。

もし該当される方がいらっしゃる場合は、事前に設立について相談されてみるのも良いでしょう。

まとめ

ここまで、せどりや転売・物販の法人化について、その流れやメリット、デメリットなどを解説してきました。

規模や売上が増えてくると、個人事業主と比べて世間的な信頼度や節税効果も高くなりますし、現在では以前と比べてハードルも低くなっていますので、一度検討されてみるのも良いでしょう。

また、一口に法人化や会社設立といっても複数の選択肢がありますし、会社登記や税務申告も、誰に依頼をするかでかかってくる費用やスキルに差が出てくるのが現実ですので、事前にしっかりと理解をした上で進めるようにしましょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。