この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

令和元年10月1日に消費税が8%と10%の複数税率での運用がスタートしましたが、この記事を書かせていただいている令和3年は、10月1日からインボイスの発行事業者の登録が開始されます。

インボイス導入の日まで、今からですとあと2年ほどですので、準備を進めておられる方も多いでしょう。

その前に、「そもそもインボイスとは何か?」については、以前のブログ記事にて解説致しましたので、ご存知ない方はまずそちらをご覧いただければと思いますが、それにより、今のビジネススタイルに影響が出て来る方もおられるでしょうし、消費税の課税事業者を選択するべきかどうかついて、判断が必要になる方もいらっしゃるかと思います。

今回は、「インボイス発行事業者登録」の手続きをするにあたって、具体的にどうすれば良いのか?いつまでに何を準備しなければならないのか?等について解説していきたいと思いますので、まだ登録申請をするかどうか迷われている方も、一つの判断材料としてご覧下さい。

インボイス登録の際の注意点とは?

今回書かせていただくのは主に以下の2点です。

- 届出提出締切の日

- 届出以外の提出書類の有無とその提出期限

いつまでに何を準備しなければならないのか、その準備段階での注意点なども順にご説明いたします。

インボイス登録までのスケジュールについて

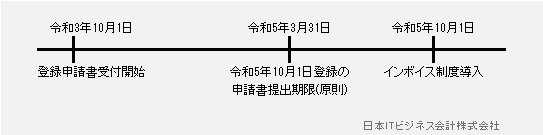

実際に制度導入までの主な流れを日にち順に見てみましょう。

- 令和3年10月1日……インボイス発行事業者登録申請 受付開始

- 令和5年3月31日……インボイス発行事業者登録申請 締め切り(10月1日の導入時から登録を希望の場合)

- 令和5年10月1日……インボイス制度運用開始

これを見て気づかれた方がおられるかもしれませんが、制度の運用開始は10月1日なのに、締切は半年早い3月31日となっています。

つまり、まず最初に注意していただきたいのはこの締切の日です。

国税庁のインボイスに関する情報では、令和5年10月1日からインボイス発行事業者になりたい場合、原則半年前の3月31日までに登録申請をする必要があるとしています。

ですので、まだ日にちがあると思ってウッカリ申請し忘れたということの無いようお気をつけくださいね。

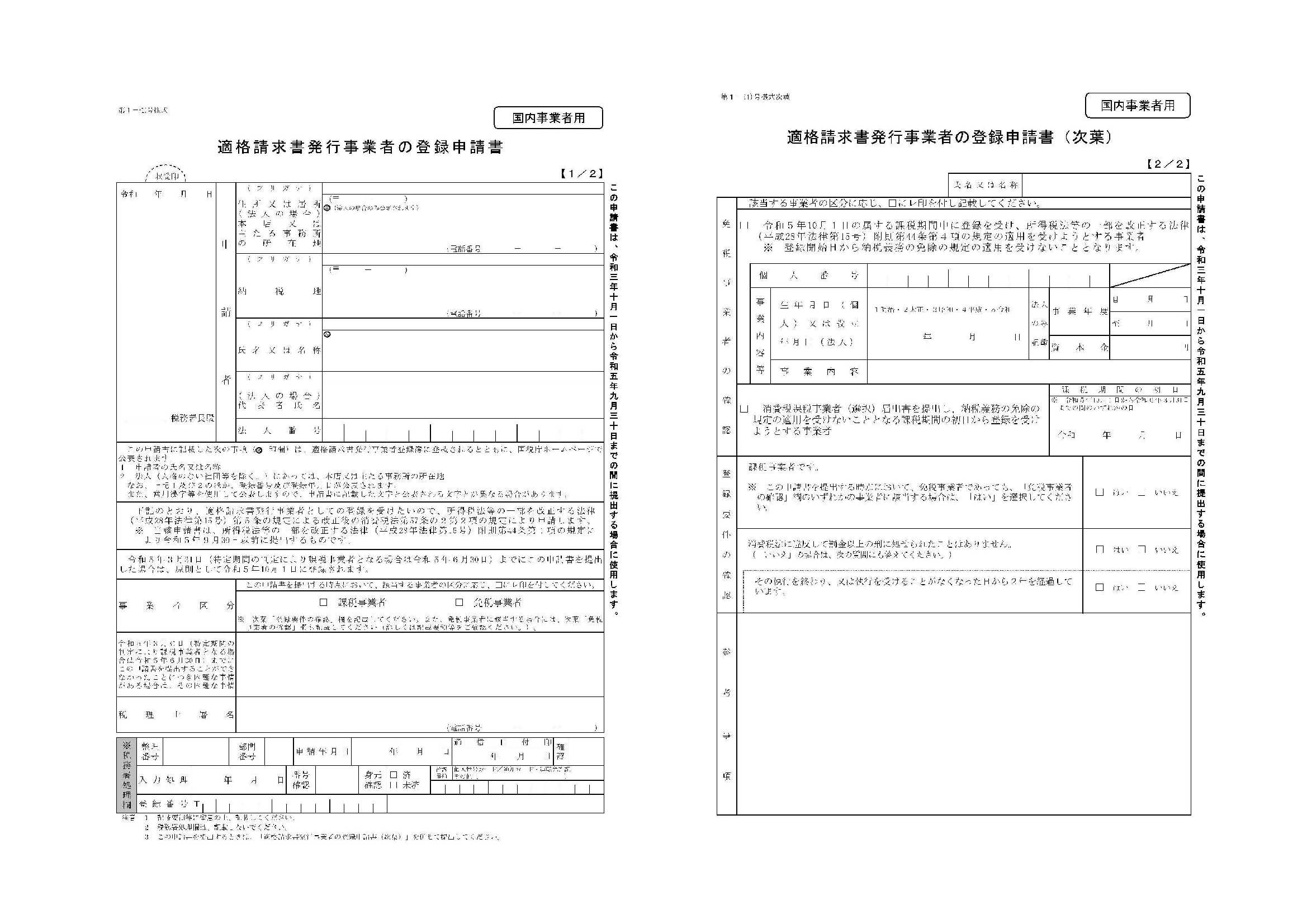

インボイスの登録申請方法は2通りある?

次に、登録申請に必要な書類等のお話をさせていただく前に、申請方法についても書かせていただきます。

インボイス発行事業者登録の申請の手段は大きく分けて2パターンあります。

- 書面に記載し郵送で申請

- e-Taxで電子申請

ちなみに、どちらの申請方法でも個人事業主の方は個人番号(マイナンバー)の記載と、本人確認書類の添付が必要ですので、特に電子申請をお考えの方で、まだマイナンバーカードをお持ちでない方は、事前に作っておかれると便利でしょう。

郵送で申し込む場合

書面の様式はすでに国税庁のホームページで公表されていますが、郵送の受付は令和3年10月1日からとなっています。

送り先は、各国税局(沖縄は国税事務所)の中に「インボイス登録センター」が設置され、そこへ送ることになっていますので、焦って管轄の税務署に送ってしまわないようお気をつけください。

なお、登録通知をデータで欲しい方はe-Taxにて申請します。

e-Taxにて申請する場合

一言にe-Taxと言いましても、パソコンではWeb版やダウンロード版があり、スマートフォンやタブレットに対応しているSP版もあります。

先程の書面の様式と同じように作成したい方はダウンロード版を、質問に答えていくことで作成が出来る方が良いという方は、Web版かSP版(個人事業者のみ)を利用していただくと良いでしょう。

e-Taxのシステムは、平日は基本的に24時間利用可能ですが、定期的なメンテナンスの時間や、休祝日やその前後の一部は休止されますので、詳しい利用可能時間帯は国税庁のホームページを御確認ください。

なお電子申請であれば、登録通知はメッセージボックス内にデータ保管されるため紛失の心配がなく、取引先への連絡も送ってこられた登録通知をメールなどに添付し、相手へ送る事が可能になります。

インボイスの登録申請時に必要な書類について

注意事項としてまず最初に、免税事業者が課税事業者を選択する場合、自動的に課税事業者になれるわけではありませんので、税務署に課税事業者を選択する旨の届出を提出する必要があります。

また、消費税の課税制度には「原則課税制度」と「簡易課税制度」があり、どちらを選択するかでインボイス発行事業者の登録の際に必要な届出やタイミング(締切)が変わります。

今回は、原則課税と簡易課税の詳細な説明については割愛させていただきますが、簡易課税制度は誰でも選択できるわけではありませんので、ご注意ください。

それでは、すでに課税事業者の場合と、現在免税事業者で制度導入時に課税事業者になる場合について、それぞれ見ていきましょう。

すでに課税事業者だった場合は?

既に課税事業者を選択していて、引き続き課税事業者の場合、登録申請の際に必要なのは申請書の提出だけです。

インボイス発行事業者は、登録申請し拒否要件に該当しなければ、「適格請求書発行事業者公表サイト」に登録・公表されます。

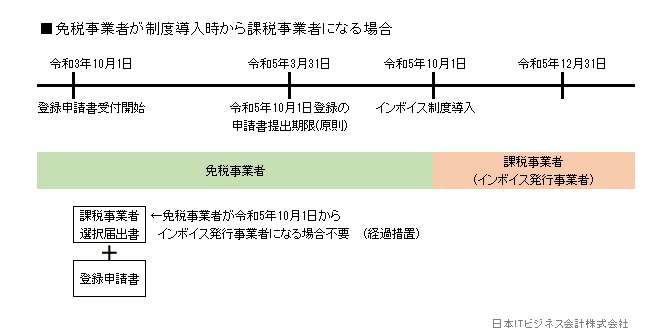

これから課税事業者(原則)を選択する場合は?

先程もご説明しましたように、免税事業者が課税事業者を選択する為には「消費税課税事業者選択届出書」を提出しなければなりません。

しかし、令和3年10月1日から令和5年3月31日までにインボイス発行登録事業者の登録申請をし、令和5年10月1日から課税事業者になることを選択する場合は、経過措置として課税事業者選択の届出書の提出は不要となっています。

そのため、先程のすでに課税事業者の場合と同じく、申請書の提出だけでよいということになります。

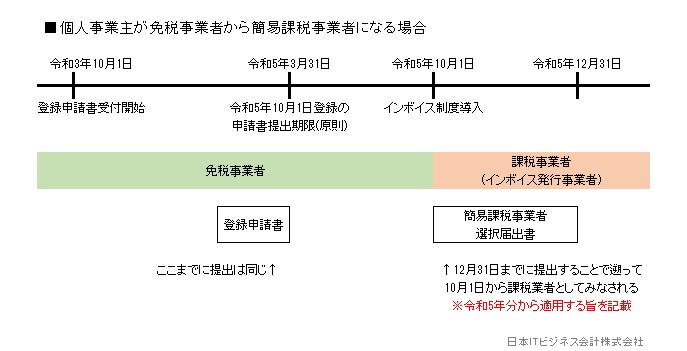

簡易課税を選択する事業者の場合は?

簡易課税制度を選択する場合、先程の原則課税制度でご説明した経過措置は適用されませんので、インボイス発行事業者になる為には「消費税簡易課税制度選択届出書」を提出する必要があります。

令和3年10月1日から令和5年3月31日までにインボイス発行登録事業者の登録をし、令和5年10月1日から簡易課税事業者になる場合、簡易課税を選択する旨の届出は、個人事業主であれば令和5年12月31日までに提出することで遡って初日(登録日である10月1日)から適用されます。

新たに法人を設立した場合は?

新たに法人を設立した場合は?

新たに設立された法人は原則免税事業者(*)となりますので、設立当時からインボイスの発行事業者になりたい場合、自ら課税事業者を選択しなければなりません。

(*)資本金の額又は出資の金額が、1,000万円以上である法人や特定新規設立法人に該当する法人の場合は、納税義務は免除されません

しかし、新たに法人を設立し、設立当時から課税事業者を選択したい場合でも、設立前や設立登記中などすぐにインボイス発行事業者の登録が出来るわけではありません。

登録申請には、法人番号が必要になるのですが、法人は設立登記をしてから法務局内で処理が終わるまで(法人番号の取得が可能になるまで)一般的におよそ1週間から10日かかるため、どうしても設立日からはタイムラグが生じることになります。

こういった点も含め、登録時期の特例があり「事業を開始した日の属する課税期間の末日までに、インボイスの登録申請書と課税事業者選択の届出を提出すること」で、遡って登録を受けたとみなされることになります。

なんだか難しい表現ですが、要は1期目の決算までに登録申請と課税事業者の届出を出せば、遡って設立の日から課税事業者とみなしますよということです。

まとめ

インボイスの登録申請については、理解してしまえばそこまで大掛かりな準備というわけではありませんが、こういった日にちに余裕のある手続きは意外と後回しにしてしまい、ギリギリになって「忘れてた!」となりやすいものです。

争奪戦ではありませんので、熟考したい方は熟考いただき、既にどうされるかお決めになられた方は、忘れないようにお手続きくださいね。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。