この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

これまで有名YouTuberの他、せどり、転売や物販、アフィリエイトなど、各ネットビジネス業界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島までクライアント実績を持つ。

さて、年末が近づいて来ると、弊社に寄せられるお問い合わせも、確定申告についての内容が増えて来るのですが、中でも

「個人でこういうビジネスをやっているんですが、実際どれぐらいの税金がかかりますか?」

といったことを聞いて来られる方も多くおられます。

「税金のことは全く考えずに始めてしまって……」

という方も多く、利益が出たものの、どれだけ税金を納めなければならないのか、不安になられる方も多いのでしょう。

もちろん、基本的な計算方法はあるものの、個々の状況に応じて変わってくるのですが、これまで「個人の税率は最大で55%」と弊社のブログでも書かせていただいておりましたが、実は、所得の種類と所得額によっては、最大60%かかってくることもあるのです。

全ての方に当てはまる内容ではありませんが、どういった方にどのように税金がかかることになるのかについて解説していきたいと思います。

そもそも個人事業主の確定申告で納めるべき税金とは?

まず、そもそも論として、税金というのは利益から経費や控除などを引いた「所得」に対してかかってくるものですが、個人の所得はその性質により10種類に分けられていて、それぞれに課税のルールが決められています。

そして、最終的には全ての所得の税金を足したものを確定申告の際に納税することになります。

この確定申告の際に納める税金(所得税)は「国税」と言い、国に納めるものです。

一方でこの国税とは別に、確定申告の内容を元に課せられる「地方税」(住民税や事業税など)というものもあり、こちらは確定申告が終わってから、後に都道府県に納めることになります。

事業税について知っておくべき?

上記で解説した「地方税」の中の1つに、事業税というものがあるのですが、内容としては、個人事業をされている方が事業をされる上で、地方自治体の行政サービスを受けるための費用を一部負担するというものです。

そして地方税ですので、事業税は都道府県に対して納付します。

ここでポイントとなるのが、この地方税はどういった方が対象となるのかということです。

事務所または事業所があるかどうか?

事業税がかかる条件としては、個人事業主として、事務所や事業所をお持ちの方が対象となります。

但し注意すべき点は、お住まいの住所ではなく、事務所や事業所がある所在地の都道府県に事業税を納めることになります。

法律で定められた業種に該当するか?

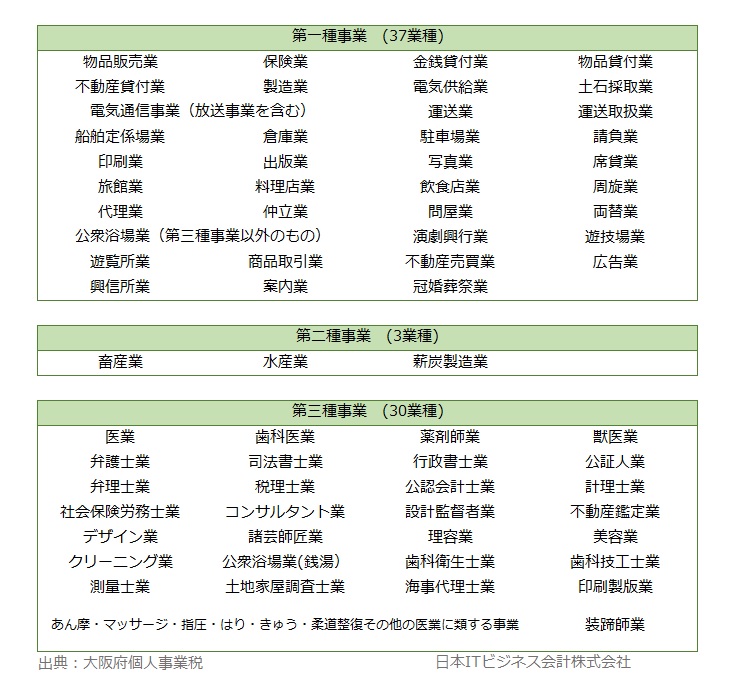

法律で定められた業種というのは全部で70種類ありますが、その中でも法律(地方税法第72条の2)で定める第一種事業、第二種事業、第三種事業を営んでいる個人が納めることになります。

具体的な業種や税率については、分類等によって税率が異なりますので、該当される各自治体のホームページなどで確認いただければと思いますが、例えば大阪府の場合は以下のような分類になっています。

税率は

- 第一種事業:5%

- 第二種事業:4%

- 第三種事業:5% (あん摩等医業に類する事業及び装蹄師業は3%)

となっています。

事業税は別途申告が必要?

事業税の申告について、所得税の確定申告を行っていれば、個人事業税の申告は不要です。

確定申告書B(第二表)の下段に「住民税・事業税に関する事項」という欄があり、その事業税の枠の中の該当する項目を記入してください。

事業税はいつ納めるの?

事業税は、実は納める時期についてがポイントになってくるわけですが、実は確定申告の際には納めず、後ほど税額が計算され、都道府県から納付書が送られている仕組みになっており、そのタイミングは8月です(ちなみに大阪府の場合だと8月にまとめて送付されてきます)。

尚、個人事業税が1万円未満の場合は8月に一括で納め、1万円を超える場合は8月と11月の2回に分けて納めることになります。

このように納付の時期が確定申告から半年近く経ってからになることもあり、事業税を納めないといけない事自体を忘れてしまわれる方も少なくありません。

弊社でもクライアント様には、確定申告の税額のご報告と一緒にお伝えさせていただいていますが、いざ納付書が届くと「この税金はなんですか?」と聞かれることもよくあるのです。

税額の計算方法は?

それでは実際に税額の計算方法について見ていきましょう。

所得の金額が290万円を超えたら?

先ほど税金は、利益から経費や控除を引いた所得にかかるものだとお伝えしましたが、個人の場合、「個人事業主控除」というものがあり、これが290万円となっています(1年に満たない場合は事業を行った月数によって変わります)。

ただ注意しないといけないのは、単に確定申告書の「事業所得」の欄が290万円を超えたら申告が必要ということではありません。

税額を計算する上で、事業の収入から青色申告特別控除(最大65万円)等を差し引いたものが所得となるため、青色申告控除等の額を差し引く前の所得が290万円を超えていれば課税されることになりますのでご注意下さい。

まとめ

「所得税」や「住民税」は確定申告をする人全員に関係あるものですが、事業所得がある方については、更に「事業税」という税金もかかってくる可能性があることをご紹介しました。

しかも、所得税最大45%、住民税10%、ここに事業税最大5%課税される方は、個人の税金としては全部足すと最大60%税金がかかってしまっているということになります。

住民税のように後ほど納付書が届くパターンではありますが、全員に関係あるわけではないので、現場感覚としては、結構忘れられていることが多い印象です。

時期も8月と確定申告からは少し空きますので、事業税の対象となる方は、そのつもりで資金繰りを考えておかれることをお勧めします。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。