この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

最近では、本業の方のみならず、副業としてせどりやアフィリエイト、YouTuberや転売物販など、ネットビジネスから副収入を得られている方も多く、ネットビジネス専門の会計会社(税理士事務所)である弊社には、全国の方からそれらの税金に関するご相談や問い合わせが日々寄せられます。

最近では、本業の方のみならず、副業としてせどりやアフィリエイト、YouTuberや転売物販など、ネットビジネスから副収入を得られている方も多く、ネットビジネス専門の会計会社(税理士事務所)である弊社には、全国の方からそれらの税金に関するご相談や問い合わせが日々寄せられます。

2009年の創業以来、ネットビジネスに関する税金申告や税務調査にも非常に多く携わってきており、その実績は日本トップクラスだと自負しておりますが、ご相談に来られた方の過去の申告資料を拝見させて頂くと、

「税理士がついていたハズなのになぜこんな不利な処理がされてるんだ……?」

「この対策の仕方は税務署から突っ込まれるリスクが高いな……」

と感じるケースも少なくありません。

そこで今回は、ネットビジネスの確定申告において、実際の確定申告書の画像を用いて基本的なやり方や手順の他、税務署がよく指摘してくるポイントやその対処法、申告において有利な方法や注意すべきポイント等について分かりやすく解説致します。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

ネットビジネスで確定申告は収入がいくらから必要?

ネットビジネスで収入を得ている方から、いくら以上稼いだら確定申告が必要ですか?という質問をいただくことがよくあります。

まず基本的な考え方として、所得がある全ての人は確定申告の対象となります。

ただし、一定の条件を満たす場合は申告が免除されますので、これに該当する場合、確定申告は必要ありません。

それを判断するために、まず押さえておきたい基本的なこととして、よく相談者のお話を伺っていると、「収入」や「売上」と「所得」などがごっちゃになっている方がおられますが同じではありません。

税金がかかってくるのは「売上」や「収入」ではなく、そこから経費や控除を引いた「所得」に対してかかってきます。つまり、

売上(収入) − 経費 や 控除=所得

これをまず理解しておきましょう。

この前提を踏まえて、どのようなケースで申告が不要になるのかを詳しく見ていきましょう。

サラリーマンなど副業の所得が20万円以下なら確定申告不要?

「副収入が年間20万円までなら確定申告は不要」というのを聞いたことがある方もおられるかも知れませんが、これは全ての人に当てはまるわけではなく、会社員などで給与を受け取り、年末調整で納税が完了している人の特権になります。

たとえば、サラリーマンの方が副業としてネットビジネスを行い、その副収入が20万円以下であれば、基本的に確定申告の必要はありません。

ただし注意点として、この20万円はネットビジネスの収益だけでなく、仮想通貨取引やFX、不動産収入など、すべての雑所得を合算した金額になりますので注意しましょう。

さらに、

- 年収が2,000万円を超えている場合

- 複数の会社から給与を受け取っている場合

- 医療費控除や住宅ローン控除(初年度)を受ける場合

などは、所得の額に関係なく確定申告が必要になりますので忘れず申告しましょう。

専業主婦・学生・フリーランス等は58万円以下なら申告不要?

会社に属していない専業主婦や学生、あるいはネットビジネスで生計を立てているフリーランス(個人事業主)の方は、年間の所得が58万円以下であれば、確定申告の必要はありません。

この58万円は、令和7年(2025年)に改定された基礎控除の額で、所得から差し引くことが出来るため、確定申告が不要になります。

ただし、アルバイトなど他の収入がある場合は、それらを含めた全体の所得額で判断されますので注意しましょう。

赤字でも申告した方が良い場合とは?

ネットビジネスで収入よりも支出の方が多く、結果的に赤字になった場合は、原則として確定申告をする必要はありません。

ただし、青色申告を選んでいる個人事業主の方は、確定申告をしておくことで、その赤字分を翌年以降の所得から差し引くことができ、節税対策になりますので、赤字でも申告しておくことをお勧めします。

ネットビジネスの税金はいくらかかる?計算方法をわかりやすく解説

ネットビジネスの所得に対して、実際どれくらい税金がかかるのか不安に思われる方も多いでしょう。

個人事業の場合は、所得税の対象となり、所得の額によって税率が変わる「累進課税」になっていますので、以下の表を元に

課税所得 × 税率 − 控除額 = 所得税額

で、おおよその納税額を計算することが出来ます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、本業で会社に勤務しつつ、副業でネットビジネスを行っている場合は、会社からの給与所得とネットビジネスの所得を合算した金額が「課税所得」となります。

そこから各種控除を引いた額を、上記の税率表に照らし合わせて納税額を計算します。

また、ネットビジネスの収益を「雑所得」として申告する場合は「総合課税」という分類になりますが、同じ総合課税の雑所得に分類される他の収入(例:仮想通貨や海外FXの利益など)と合算して考える必要がありますので注意しましょう。

たとえば、ネットビジネスで雑所得として申告すべき50万円の利益があり、同年に仮想通貨で20万円の損失があった場合は、50万円から20万円を差し引いた30万円が課税所得となりますので、これに応じた税金を納めることになります。

ただし、FXでも国内業者を使ったFXの収益は、同じ雑所得でも「申告分離課税」になり、「総合課税」のものとは合算できませんので、分けて考える必要がありますので注意しましょう。

ネットビジネスの利益は何所得として確定申告する?

個人のネットビジネスの収益は、「事業所得」か「雑所得」のどちらかで確定申告することになります。

ただし、どちらにするかは納税者が自由に決められるものではなく、実際の活動実態を基に判断することになります。

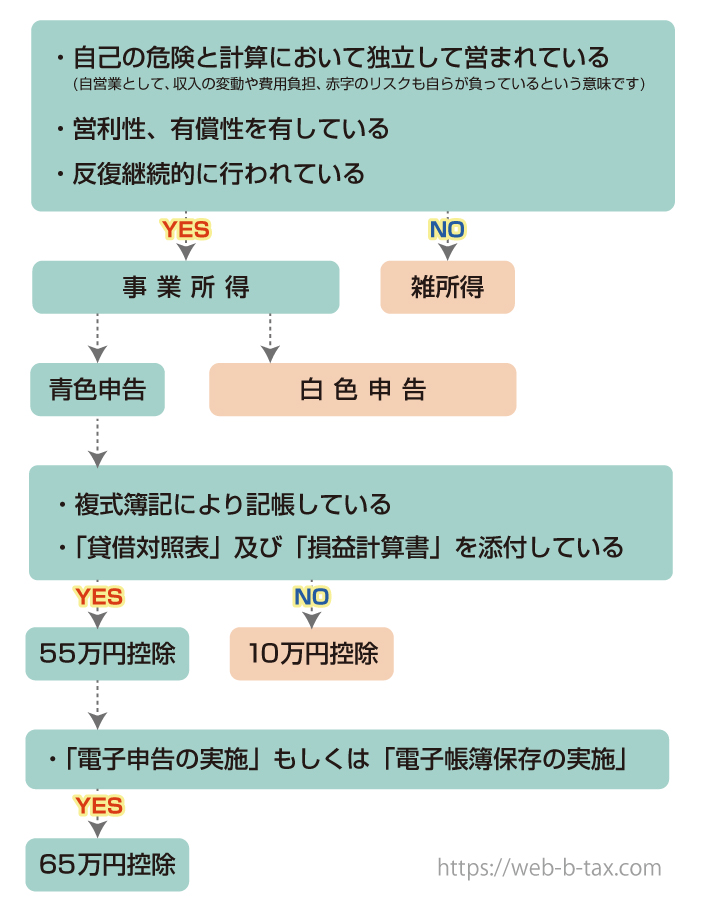

事業所得として認められるための基準とは?

青色申告の特典である65万円の控除を受けたいので、事業所得として申告するつもりですとおっしゃる方が、弊社の無料相談でもおられますが、

上記でお伝えした通り、ご自身で自由に選べるものではなく、実際の活動実態によって判断することになります。

ただ判断基準が曖昧なので、税務調査や裁判でもよく争点になっています。

判断基準としては、

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

引用元:国税不服審判所

とされていますが、これまでネットビジネスの税務調査に何度も対応してきた立場から申しますと、これらの中でも特に重要とされるのは、

- 継続的に対価を得て活動を行っているか

- 事業としての規模かどうか

この2つになります。

1.は単発的な副業ではなく、それから継続的に収入を得ているかどうか、2.はその収益で生活していて、事業と呼べる規模で行っているかどうか、だと言えるでしょう。

具体的な売上目安としては、年間の売上が300万円を超えるようであれば、上記の基準に照らし合わせて、事業所得としての申告を検討されてみても良いでしょう。

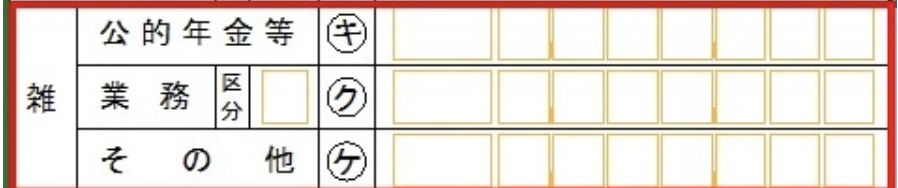

雑所得が分かれた?「業務」と「その他」の特徴について

事業所得に該当しない場合、ネットビジネスで得た収益は「雑所得」として申告することになりますが、令和2年(2020年)の税制改正により、雑所得はさらに以下の3つに区分されました。

- 公的年金等

- 「業務」に係る雑所得

- 「その他」の雑所得

▼ちなみに実際の申告書もこのようになっています。

今回、「公的年金」は関係ありませんので、ネットビジネスでは、「業務」または「その他」のいずれかで確定申告することになります。

「業務に係る雑所得」の特徴は?

「業務」の雑所得として確定申告する場合は、収入から必要経費を差し引くことが可能です。

ただそのためには、正規の簿記の原則による帳簿の保護義務があり、形式にも厳しいルールがありますので、個人で対応するとなると非常に負担が大きくなります。

そのため税理士に依頼をされる方もおられますが、その場合は単発の確定申告の依頼ではなく、継続的な月々の顧問契約が必要になりますので、そのコストを考えておく必要があるでしょう。

「その他の雑所得」の特徴は?

「その他の雑所得」として確定申告する場合、帳簿作成や保存の義務はありませんので手続は比較的簡単になります。

ただし、経費として認められる範囲が非常に限定的で、基本的には商品の仕入れ費用といった「直接原価」のみが控除対象となります。

例えば、せどりや物販を行っている方の場合、商品の仕入れ代金は経費として認められますが、仮にその活動に使っていたとしても、パソコン代や通信費、梱包資材の費用などは経費として計上することは出来ません。

また、仮想通貨(暗号資産)や海外FXなどで得た収益も、同じ雑所得の総合課税に含まれますので、これらと合算して確定申告する必要があります。

どの所得として確定申告すべきか?判断の目安について

ネットビジネスの収益をどの所得区分で申告すべきかですが、以下のような基準で検討されるのも良いでしょう。

- ネットビジネスを今後本業にするつもりはない……「その他の雑所得」

- 将来的にネットビジネスを本業にして生計を立てていく……「業務に係る雑所得」

- 年間売上が300万円以上で事業性がある……個人の「事業所得」として申告か、より節税効果や信頼性の高い「法人化」を検討する

ネットビジネスの確定申告は青色申告と白色申告のどちらが良い?

個人でネットビジネスを行っている場合、「青色申告」または「白色申告」のいずれかで確定申告を行うことになりますが、それぞれにメリットとデメリットがありますので、それらを理解した上で選ぶことが大事になります。

青色申告と白色申告の主な違いについて

白色申告は、帳簿付けが比較的シンプルで、簿記の知識があまりなくても対応しやすいことから、ビジネス初心者の方や会計の知識に自信のない方に向いている申告方法だと言えるでしょう。

ただ、節税面でのメリットはほとんどありませんので、節税を望まれている方にはあまり向いていないと言えます。

一方の青色申告は、より複雑な複式簿記による記帳や、損益計算書や貸借対照表の提出が求められますが、その分、売上から差し引ける控除等がありますので、節税を望まれる方は検討されてみても良いでしょう。

青色申告で受けられる主なメリットとは?

青色申告を選択することにより、以下のような制度上の恩恵が得られます。

- 青色申告特別控除:正規の簿記の原則で帳簿を作成・保存することで最大65万円の控除を受けることができます。

- 家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、届け出た金額以下で経費に計上できます(白色申告の場合は配偶者であれば86万円、配偶者でないければ専従者一人につき50万円)。

- 損失の繰越が可能:事業が赤字の場合、その損失を3年間にわたって繰り越すことができます。

- 30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

青色申告特別控除の種類と受けるための条件とは?

青色申告の特典として受けられる「青色申告特別控除」には、「10万円」「55万円」「65万円」の3種類があり、受けるためにはそれぞれに必要な条件があります。

55万円、もしくは65万円の控除を受けるための条件とは?

以下の条件を満たすことで、55万円または65万円の控除を受けることが出来ます。

- 複式簿記による記帳:複式簿記により貸借対照表や損益計算書を作成すること。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類を添付すること。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

つまり55万円の控除を希望する場合は、「電子申告」や「電子帳簿保存」は求められませんが、65万円控除を希望する場合は、とちらかが不可欠となります。

家族への給与も経費にできる「青色事業専従者給与」について

青色申告には、家族に支払う給与を経費にできる「青色事業専従者給与」というものがあります。

この制度を活用することで、税金がかかる所得の額を抑えることが出来ますが、適用には以下の条件を全て満たす必要がありますので注意しましょう。

- 給与の対象者が15歳以上の配偶者または親族であること

- 年間6か月以上、専ら事業に従事していること

- 「青色事業専従者給与に関する届出書」を所轄税務署に提出済みであること

また、給与の額について「青色事業専従者に関する届出書」に記載した金額以下が経費になりますが、節税に繋がるからと高すぎる金額にしてしまうと認められないこともありますので、労働内容や市場価格と照らし合わせて金額を設定するようにしましょう。

青色申告か白色申告か?選択基準について

青色申告と白色申告のいずれを選ぶかは、それぞれのメリットとデメリットを理解した上で判断することになります。

例えば、ネットビジネスの収益がまだ少額、または申告作業にあまり時間を割きたくない方は、白色申告が良いでしょうし、ある程度収益が安定していて、今後もネットビジネスを本格的に展開していき、節税も重視したい方は、青色申告を検討されるのも良いでしょう。

ただ、よくある失敗例として、「控除が多いから」という理由で青色申告を選択したものの、複雑な帳簿管理に対応しきれず、ネットビジネスにかけられる時間が減ってしまった結果、白色申告に戻される方や、弊社のように税務のことは全て丸投げで対応してもらえる税理士と契約し、控除だけでなく税理士費用も経費として計上して、ご自身はネットビジネスに専念されるという方もおられます。

なので、控除だけで判断するのではなく、あなたが税務申告に割けられる時間やコストなどを考えた上で、どちらにするかを選ぶ必要があるでしょう。

ネットビジネスで経費にできるものとは?

日頃から非常に多いご相談が、ネットビジネスでは何が経費になりますか?という質問です。

結論から言うと、税法において「これとこれは経費になる」といった明確なリストがあるわけではありません。

定義としては「ネットビジネスで売上を得るために直接要した費用」は経費として計上できるという考え方になります。

実際の例を挙げると、

- ネットビジネスを行う上で必要なインターネット通信料

- ネットビジネスで使った分の電気代

- ウェブサイト運営用のレンタルサーバー代やドメイン取得・維持にかかる費用

- スキルの向上やネットビジネス関連の書籍購入費やセミナー参加費など

- 売上金を受け取る際の振込手数料など

などがあるでしょう。

ただし、上記でお伝えした通り、これらを経費として差し引けるのは「業務に係る雑所得」として確定申告する場合です。

「その他の雑所得」として申告する方は、原則として認められるのは仕入れ代金などの直接原価のみで、例えネットビジネス用に使っていたとしても、上記の他、例えばパソコン代や通信費、梱包資材など、直接原価以外のものは差し引けませんので間違えないようにしましょう。

ネットビジネスでインボイス登録は必要?

最近、ネットビジネスをされている方から「インボイス制度への登録はした方が良いですか?」という質問をよく頂きます。

インボイスとは、「仕入額控除」という、売上にかかる消費税から、仕入れにかかった消費税を差し引くことが出来る仕組みがあるのですが、それを受けるために必要な請求書等のことで、それを発行できるのはインボイス制度に登録済みの事業者だけになります。

例えば、あなたが販売している商品を仕入れた人や業者が、更にそれを小売りしているような場合、もしインボイス制度に登録済みの他のお店が、あなたと同じ商品を同額で販売していたとしたら、仕入額控除が使えるそちらのお店から買った方が、消費税分が得になることから選ばれる確率が高くなるでしょう。

その場合は値下げなどの対策が必要になり、その分の利益が減ることも考えられます。

ならば、インボイス制度に登録すれば良いのでは?と思われるかも知れませんが、インボイス制度に登録するには消費税の課税事業者になる必要がありますので、現在、免税事業者の方はどちらの方がメリットがあるのか、年間売上規模や将来的な事業計画、さらには競合の有無など、総合的に考えて判断する必要があるでしょう。

もし物販などをされていて、ECプラットフォームを使われている方は、業者側からアクションを求められている場合もありますので、何かアナウンスが出されていないか確認することから始めてみましょう。

ネットビジネスは確定申告しなくてもバレない?

ネットビジネスで利益が出ているのに、「やり方が分からない」「面倒だから」などの理由で確定申告を一度もしたことがないという方から相談が寄せられることがあります。

ただこれは非常にリスクの高い行為で、今すぐ対処する必要があります。

中には「インターネット上の取引だし少額ならバレないですよね?」

と油断されている方がおられますが、これは大きな間違いです。

ネットビジネスはすべて記録が残り、税務署にとってそれらを把握することは簡単なことなので、一般のビジネスよりもむしろ狙われることになります。

また、個人なら見逃されるだろうと考えるのも早計で、実際に売上規模が大きくない個人事業者にも税務調査が入り、延滞税や重加算税といったペナルティを課される事も珍しくありません。

▼ネットビジネスの税務調査の実態と具体的な対処法についてはこちらをご覧下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

税務署に何も言われてないから大丈夫は間違い?

また、「税務署から何も言われてないから問題ない」というのも大きな誤解です。

まず、申告のことで言うと、税務署は確定申告書を受理する時に間違いを指摘することはまずありません。

不備や誤りがあったとしても、連絡が来るのは早くても数カ月後になります。

また、税務調査に入るとしても、調査官も忙しいので数年分まとめて入るのが一般的で、大体開業から3〜4年後に実施されるケースが多い印象です。

その場合は、何も言われていないから問題ないのではなく、まとめて入るまで単に泳がされているだけというケースも多く、税金は過去5年(場合によっては7年)まで遡って調査や追徴ができますので、もし数年分をまとめて追徴課税された場合は、資金繰りがショートして、ネットビジネスを続けられなくなることもあり得るでしょう。

なので油断せずにきちんと申告しておくことは、長くビジネスを続けていく上でも重要になってくるのです。

ネットビジネスは税務署からすれば絶好のカモ?

例えば飲食店などの実店舗のビジネスだと、実際に現場で調査をしてみないと不正を暴けるかどうかが分からないこともあり、調査官もリスクを伴いますが、ネットビジネスの場合は、

- プラットフォームや購入者側には取引の記録がある

- 納税者側の確定申告がされていない

ことが分かれば、空振りすることがありませんので、言い方は悪いですが、税務署からすれば取りっぱぐれのない「絶好のカモ」なわけです。

実際、税務署内の内部通達でも、ネットビジネスや投資関連の無申告に対して監視体制を強化する方針が記されており、今後も更に監視が厳しくなることが考えられるでしょう。

ネット上の取引を見張る専門部署がある?

国税庁は2001年に「電子商取引専門調査チーム(通称:電商チーム)」を設置し、オンラインビジネスの監視と調査を専門的に行っていて、主な業務は以下の通りです。

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

など、ネット上のビジネスや電子取引の調査や監視を行っています。

具体的な対象としては、YouTubeやアフィリエイト、せどりやデジタルコンテンツ販売、ネットオークションや仮想通貨の売買など、あらゆるオンライン取引で、さらに、各プラットフォームや決済代行業者の記録も税務署は把握することが可能です。

つまり、「ネットだからバレない」は間違いで、むしろ記録が全て残るネット取引だからこそ、確実に把握されてバレることになりますので、無駄なペナルティを請求されることのないよう、正しく確定申告を行うようにしましょう。

ネットビジネスの確定申告3つのやり方とは?

ネットビジネスの収益を確定申告するには、大きく分けて3つの方法があり、それぞれメリット・デメリットがありますので、ご自身の状況に合わせて適した申告方法を選ぶようにしましょう。

手作業で書類を作成して確定申告をする方法

最もシンプルでコストを抑えられるのが、自分で日々帳簿を付け、領収書を整理し、確定申告書を作成して税務署へ提出する方法です。

記帳は手書はもちろんExcelなどの表計算ソフトを使われる方もおられます。

メリットとして費用面の負担がほとんどない反面、入力や集計、書類作成といった作業に時間がかかるため、効率性は低めです。

ネットビジネスを始めたばかりで売上の少ない方や、できるだけ支出を抑えたい方に向いているでしょう。

会計ソフトを利用して自分で確定申告する方法

次に、弥生会計やfreeeなどの会計ソフトを使って、自力で確定申告を行う方法です。

最近の会計ソフトは、データの自動仕訳や帳簿作成、確定申告書の作成支援機能などが備わっているものも多く、手作業よりも負担を減らすことができます。

ただデメリットとしては、ソフトの利用料が必要なのと、効率は上がるものの、基本的に自ら税務作業を行わなければならないことから、手間や時間がかかることは否めないでしょう。

税理士に丸投げで依頼する方法

日々の帳簿作成や領収書の整理、また節税の提案や申告書の作成・提出まで、全て丸投げで税理士に任せる方法です。

この場合、面倒な税務作業から解放されますので、ご自身はネットビジネスに専念することが可能です。

デメリットとして、税理士費用がかかりますが、これは経費として計上できるため、ある程度の売上がある場合は、あまりデメリットにはならないでしょう。

実際、弊社のクライアント様でも、以前は自分で白色申告をしていて65万円の控除を利用できなかったのが、弊社に丸投げで依頼をして、青色申告に切り替えた結果、面倒な税務作業から解放され、更に65万円の控除と税理士費用を経費にできたことで、年間100万円以上を利益から差し引くことができるようになったと喜んでおられる方も多くおられます。

ただ注意点としては、すべての税理士が丸投げに対応してくれるわけではなく、特に格安料金を売りにしている事務所に多いのは、確定申告は行ってくれるものの、日々の記帳作業や領収書の整理は自分でやらないといけないところも多く、それだと税理士に依頼をするメリットがあまりなくなってしまうことから、事前にサービス内容を確認することが大切でしょう。

ネットビジネスに強い税理士を選ぶポイントとは?

税理士を選ぶ際、「知人に紹介してもらって」「料金が安かったから」といった理由で決めてしまわれる方も多くおられますが、実際には、税理士によって専門分野や税務スキルには差があるものです。

特にネットビジネスの場合は、それ特有の会計処理や税務調査対策もありますので、それらに強く実績のある税理士に依頼ができるかどうかで、将来あなたの手元に残る金額に差が出ることも珍しくありません。

弊社の無料相談に来られた方のお話を伺っていると、

「今の税理士さんにネットビジネスのことを話してもなかなか伝わらなくて、毎回、私が説明しています……」

という声や、単に会話がかみ合わない程度なら手間が増えるだけで済みますが、中には不利な税務処理をされていたり、本来必要のない面倒な作業をずっとやらされていたというケースもあります。

これは、ネットビジネスに関する税務の知識や経験不足が原因で起こる典型的なトラブルです。

税理士は国家資格なので、誰に頼んでも大差ないだろう思ってらっしゃる方もおられますが、ネットビジネスに関する知見はもちろん、節税対策や税務調査対策というのは税理士試験にも出ませんので、資格を取得した後にその方がどれだけ研鑽を積み、現場で実績を積んで来たかで実力の差が大きく出るものです。

イメージで言うと、例えばお医者さんを選ぶ時、風邪や軽い体調不良等であれば、近所のかかりつけ医が通いやすくて頼りになるかと思いますが、もし脳や心臓などの難しい手術を受ける時などは、その分野の経験豊富な専門医に頼みたいと思うでしょう。

税金も同様で、一般的な確定申告や記帳代行なら近くの税理士さんにお願いしても大差ないかも知れませんが、ネットビジネスなど専門的な税務対策が必要な時には、それらの経験豊富な税理士に依頼をすることが大切になってくるというわけです。

▼ネットビジネスに強い税理士を失敗せずに選ぶ方法についてはこちらをご参照下さい。

ネットビジネスに詳しく税金の節税や税務調査に強い税理士を失敗せずに選ぶ方法について、注意点やポイントを解説します。

ネットビジネスの売上が伸びてきたら法人化で節税を?

前項では、個人の青色申告でも、ネットビジネスに強い税理士に丸投げすることで、税金から差し引ける費用が増えて節税に繋がったケースをご紹介しましたが、ネットビジネスの年間売上が300万円を超える水準になると、個人事業主より更に効果的な節税対策を行える法人化を検討される方が増えてきます。

ただ、法人化と聞くと、「複雑な手続きが多そう」「大げさで自分にはまだ早いのでは」と思われる方もおられますが、実際には書類上のことで、司法書士などの専門家に依頼をすれば自動的に出来上がってきますし、資本金も1円から設定可能ですので、弊社のクライアント様の中にも、サラリーマンをしながら副業として会社を設立し、法人としてネットビジネスをされている方が多くおられます。

▼尚、法人化には通常、設立費用が発生しますが無料で法人化する方法もありますので詳しくはこちらをご参照下さい。

ネットビジネスで起業された方が、個人事業主から法人化をする際のやり方や必要書類、注意点や無料で会社設立する方法などのポイントをご紹介します。

ネットビジネスの確定申告のやり方と必要書類について

ネットビジネスの確定申告について、申告期間やその流れ、必要書類などを順に解説します。

確定申告の時期と期限を把握しよう

確定申告の受付期間は、毎年2月16日から3月15日までになります

尚、締切日が土日や祝日に重なる場合は、翌営業日が期限となります。

この期間内に、確定申告書の提出と所得税の納付を完了させる必要があります。

万が一期限を過ぎた場合は、延滞税や無申告加算税といったペナルティが課せられることがありますが、遅れた日数によってペナルティが加算される仕組みですので、もし遅れた場合でもなるべく早く申告することが重要です。

▼ペナルティの税金について詳細や対処法についてはこちらをご参照下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

納税方法は複数から選べる

所得税の納付方法は複数あり、自分の生活スタイルに合わせて選択できます。

- 振替納税

- インターネットバンキングやダイレクト納付を利用した電子納税

- クレジットカード決済による納税

- スマートフォンアプリを使った納税

- コンビニエンスストアでの納税

- 税務署や銀行窓口での現金納付

例えばお仕事などで平日の昼間に動けない方でも、電子納税やコンビニ払いを使えば夜間・休日でも納付が可能です。

確定申告書の入手と提出の方法

確定申告書は、お近くの税務署窓口で受け取れるほか、国税庁の公式サイトからもダウンロードできます。

また、国税庁が提供している「確定申告書等作成コーナー」を利用すれば、パソコンやスマートフォンで申告書を作成し、そのままe-Taxでオンライン提出することも可能です。

尚、紙で作成した場合は、郵送による提出も選べますので、ご自身に合った方法で申告するようにしましょう。

ネットビジネスの収支計算と帳簿の種類を確認する?

ネットビジネスの確定申告をするにあたって、売上(収入)と経費(支出)を正確に把握しておく必要がありますが、受ける控除の種類により必要な帳簿の形式が異なりますので、間違えないよう注意しましょう。

- 白色申告または青色申告10万円控除:簡易帳簿(家計簿のような形式)でOK

- 青色申告55万円 or 65万円控除:複式簿記による帳簿、および損益計算書や貸借対照表の作成が必須

最近の会計ソフトにはこれらの帳簿作成に対応しているものも多く、作業の効率化に役立ちますので、お持ちの方は使われてみるのも良いでしょう。

ネットビジネスの確定申告に必要な書類とは?

ネットビジネスの確定申告には、以下のような書類が必要になってきますが、中には準備に時間の要するものもありますので、間に合わないということにならないよう早めに準備をされることをお勧めします。

- 国民健康保険料の支払いを証明できるもの

- 国民年金の控除証明書

- マイナンバーカード(または通知カード+本人確認書類)

- 生命保険料や地震保険料の控除証明書(該当者のみ)

- 住宅ローン控除や医療費控除を受ける場合の証明書類

- 給与所得がある場合の源泉徴収票(サラリーマンの方など)

ネットビジネスの確定申告書の具体的な記入方法

それでは実際の確定申告書を用いて、記入方法を具体的に解説します。

収支内訳書P2

収支内訳書P1

青色申告決算書P2

青色申告決算書P3

収支内訳書1ページ目の左側、または青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

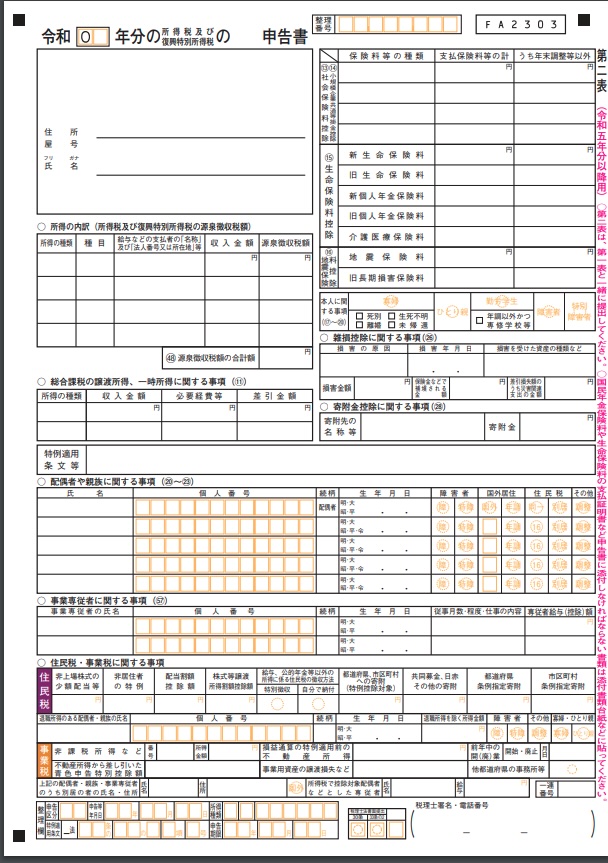

確定申告書第二表を記入する

事業に関する書類の作成ができたら、次に確定申告書を記入していくことになりますが、確定申告書には第一表と第二表があり、記入時のポイントとして、第一表より第二表から記入していく方が分かりやすいので、そちらから記入するようにしましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を記入しましょう。

これらは個々により内容が違いますので、事前に準備した控除の証明書などを参照に記入するようにしましょう。

また、源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方は、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入します。

配偶者や親族に関する事項、事業専従者に関する事項も記入しましょう。また

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

も忘れず記入しましょう。

ネットビジネスの副業が会社にバレないようにするには?

よくサラリーマンの方から

「ネットビジネスの副業を会社にバレないようにしたいんですが、どうすれば良いですか?」

という質問をいただきます。

結論から申しますと副業が会社にバレる最も多い理由は「住民税の変化」になります。

具体的には、会社からの給料以外に収入があると所得額が増え、住民税の額が増えることで会社にバレるという仕組みです。

対策としては、確定申告書第二表の右下にある「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で、「自分で納付」に○を入れておけば、ネットビジネスの収入分の住民税が会社給与から天引きされずに、個別に納付書が自宅に届いて、あなた自身が納付を行うことが出来るようになります。

これで、給与から天引きされる住民税額は大きく変わりませんので、副業が会社にバレる可能性を抑えることが可能です。

▼関連動画

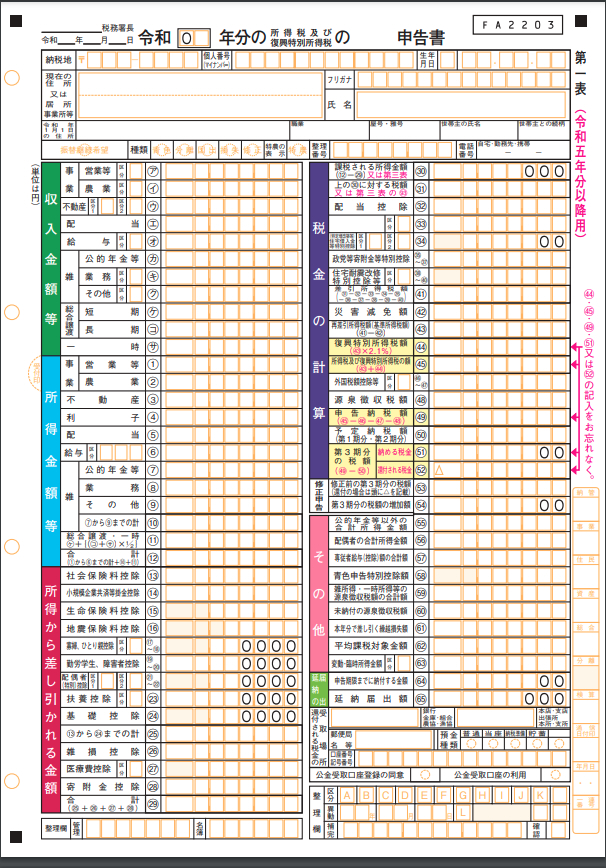

確定申告書第一表を記入する

第二表を記入したら、最後に確定申告書の第一表を作成しましょう。

確定申告書第一表

まず、左上の収入金額等の箇所から記入します。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入します。

次に、左下の所得から差し引かれる金額は、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算し、各欄に記入しましょう。

左半分の記入が終われば、次は右半分の税金の計算です。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額の計算が終われば、次に所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算します(44)。

あとは、所得税額と復興特別所得税額を合算することで、納める税金の計算が完了します((45)及び(51))。

但し、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしている場合は、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入します。

最後に、右下の「その他」の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了になります。

まとめ

今回は、ネットビジネスの確定申告について、いくら以上で必要になるのか、経費や申告方法の種類や期間、注意すべきポイントなどについて解説しました。

ギリギリに初めたものの、間に合わなくて弊社に相談して来られる方も毎年おられますが、特に最初の頃は時間がかかる部分もあるかと思いますので、なるべく早めに準備を始められ、より自分にとって適切な方法を選ばれるのが良いでしょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。