この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

最近では、ユーチューバーという職業も一般的に認知され、弊社でも、非常に有名なトップYouTuberの方や、ニッチな分野で活躍されている方など、YouTubeで収益化し、そこから得た収入の税金対策や確定申告の実績が多くございます。

最近では、ユーチューバーという職業も一般的に認知され、弊社でも、非常に有名なトップYouTuberの方や、ニッチな分野で活躍されている方など、YouTubeで収益化し、そこから得た収入の税金対策や確定申告の実績が多くございます。

中には簡単に出来るということで動画配信を始めたものの、予め税金のことまでは考えておられず、メールでの無料相談で、

「何から手を付けて良いのかすら分かりません……」

とおっしゃる方もたまにおられます。

ただ、ネット上のことだし少々ならバレないだろうと甘く見ていたり、いい加減な申告をしてしまうと、後で税務署から指摘をされ、ペナルティーの税金を払わされてしまう可能性も大いにありますので、そんなことにならないよう、今回はYouTubeビジネスの確定申告のやり方や注意すべきポイントについて、実際の申告書の画像を用いて、基本的なことから解説していきたいと思います。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

いくらから?確定申告が必要なYouTuberは?

YouTubeから収益を得ていると一口に言っても、その金額や、本業か副業かの違いなど、さまざまなケースがあるでしょう。

結論から言えば、原則、所得がある人は全員確定申告が必要です。

尚、勘違いされている人が多いのですが、税金というのは収入(売上)にかかるのではなく、そこから経費や控除を引いた「所得」にかかります。

その上で、確定申告が不要な人の条件というのがあり、その年中の全ての所得が58万円以下の人、もしくは年末調整だけで納税が完了する人で、副業の所得が20万円以下の人の場合は確定申告は不要になります(次章で詳しく解説します)。

ただ、青色申告の特典を使い、事業所得のマイナスを翌年以降に繰り越したい場合は、所得がマイナスでも確定申告が必要になりますので、その場合は行っておいた方がメリットがあるでしょう。

ちなみに注意すべきポイントとして、

- 年間58万円までは申告不要

- 年間20万円以下なら申告不要

ということを言われたりしますが、これらはそれぞれに条件があり、正しく理解していないと間違って申告漏れになる可能性がありますので注意が必要です。

確定申告が不要な人の条件とは?

では確定申告が不要な人の条件についてみていきましょう。

会社員は年間20万円までなら確定申告が不要?

給与所得者(サラリーマンなど)で、年末調整のみで納税手続きが完了している方は、給与以外の所得が年間20万円以下であれば、申告不要となり確定申告をする必要はありません。

例えばYouTubeからの収入の他にも、不動産の家賃収入、株式やFX、仮想通貨の取引で得た利益などがある場合、それらの合計額が20万円を超えないことが条件となります。

また、次のような場合は所得が1円でも確定申告が必要ですので注意が必要です。

- 年収が2,000万円を超える場合

- 2箇所以上から給与を受け取っている場合

- 医療費控除や住宅ローン控除を受けるために確定申告を行う場合

学生や主婦、個人事業主などは58万円以下なら確定申告は不要?

先ほど、収入から経費や控除を差し引いた所得に税金がかかるとお伝えしましたが、収入等から差し引ける「所得控除」)にはよく耳にする「扶養控除」や「生命保険控除」など複数の種類があります。

その中の一つに、誰でも使える「基礎控除」というものがありまして、令和7年税制改正によりその額が58万円になりましたので、他に収入のない主婦や学生、個人事業主の場合は、58万円までであれば確定申告が不要ということになります。

なので、パートやアルバイトなど他にも収入がある方は、YouTubeの収益にそれらの収入を加えて合計で考える必要があります。

ユーチューバーが経費に出来るものとは?

YouTuberが、事業所得か雑所得で確定申告をする際の経費についてですが、所得を減らすために少しでも多く経費を計上しようと相談に来られる方も多いのですが、経費というのは税務署とよく揉めるポイントでもあります。

ちなみに税法には、具体的に「コレとコレは経費になります」と書かれているわけではなく、個人の所得税の場合だと「売上を上げるために直接要した費用」となっていますが、一般的に思われている以上にその範囲は狭く、過去に類似のケースで裁判判決も出ています。

なので単純に、動画内で使ったからと言って経費に出来るとは限りませんし、家で撮影しているからと、家賃や水道光熱費をそのまま計上するのも危険です。

▼過去の判例など、それらの詳細については以下にまとめてありますので、あわせてご参照下さい。

前回のメルマガでも、ユーチューバーの税金について解説致しましたが、最近では、YouTubeを使って報酬を得ておられる、いわゆるYouTuberの方からのお問い合わせが非常に多く、弊社のクライアント様の中には有名ユーチュー …

そもそもYouTubeの税金は申告しなくてもバレないの?

YouTubeを始めて収益化したものの、

「よく分からないので申告してません……、無申告です」

「ネット上のことだし少々申告しなくてもバレませんか? いくらまでなら大丈夫ですか?」

とおっしゃる方がたまにおられます。

ネット上でもそんなことをおっしゃる方がおられるようですが、結論から申しますとそれは非常に危険です!

実際、少額でも税務調査に入られている方もおられますし、ネット上だから大丈夫という考え自体がそもそも間違っているのです(ネット上だからこそ、全て記録が残っていますので)。

万が一無申告だと、本来必要のなかったペナルティまで徴収される可能性がありますので、そんな悲惨なことにならないよう、しっかりと確定申告をするようにしましょう。

税務署が来てないから大丈夫は単に泳がされているだけ?

これは、YouTubeの税金に限ったことではありませんが、まず第一に、

「確定申告書を提出した時に何も言われなかったから大丈夫」

というのは、全く通用しません。

というのも、通常、申告書を提出した時に税務署から、内容について何か指摘をされることはありません(名前を書き間違っていたり、抜けていたりすれば言われるかも知れませんが……)。

申告内容が間違っていたり、不備があって税務署からお尋ねが来るのはかなり後になってからになります。また、

「税務署から何も言われたことがないから大丈夫」

という方もおられますが、税務署の調査官も忙しいので、直接調査官に聞いたところ、通常は3年以上の資料をまとめて調査に入るとのことでした。

なので、数年何も言われてないので大丈夫というのは、単に泳がされているだけで、ある日突然、数年分の資料を片手にやってくるという可能性も多いにあるのです(よほどの凶悪事件でない限り、それが普通です)。

実際に調査が入った後、正しい確定申告や税務調査対策の大切さを身にしみて実感されて、弊社へお越しになった方々のお話を伺っていても、否認された場合は3年分or5年分(悪質な場合は7年分)の税金が徴収される可能性があるというわけです。

金額にもよりますが、1年分ならなんとかなっても、5年分をまとめて徴収されたら事業が続けられなくなる可能性がある方もおられるでしょう。

それを考えても目先のことに捕らわれず、きちんと申告するようにしましょう。

ユーチューバーは税務署にとって絶好のカモ!

相談者さんのお話を伺っていると、

「ネット上のことでもバレますか?」

と聞かれることがあるのですが、日頃から多くのネットビジネスの申告や税務調査に立ち合っている立場から申し上げると、その考え自体がむしろ逆で、

「ネット上のことだからこそバレる」

のです!

税務署の電子商取引専門チームとは?

国税庁内部のお話を申しますと、オークションやアフィリエイト、せどりや転売などのネットビジネスが拡大するに連れ、平成13年の1月から全国税局に、それらを専門的に調査監視する「電子商取引専門チーム」というのがつくられました。

具体的にその内容としては、

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

などがあげられます。

つまり、YouTubeからの収益というのは、事務所とのマネージメント契約や、広告主と直接交渉を行っている有名ユーチューバーを除いては、基本的にGoogleのAdSense報酬になるわけですが、オンラインビジネスの報酬というのは電子送金されますので、全て記録が残ります(もちろんAdSenseだけでなく、他のASP等も同様です)。

上記の具体的な内容にも書いた通り、電子商取引専門チームをはじめ税務調査官は、それらの情報を収集することが可能ですので、

- ASPやプラットホームから報酬が発生している

- ユーチューバーからの適切な納税を確認できない

となれば、1円でも多く税金を取りたい税務調査官からすれば、空振りしようのない確実な証拠を元に税務調査に入れる絶好のカモだということがお分かり頂けるでしょう。

つまり、YouTubeの税金は少々申告しなくてもバレないというのは大間違いなのです。

▼ネットビジネスに関する税務調査の詳細や具体的な対策法は、こちらの記事にまとめてありますのでご参照下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

YouTubeの税金は何所得になる?

個人におけるYouTubeの確定申告は、「事業所得」もしくは「雑所得」になります

(厳密に言うと、雑所得の中でも「雑所得(業務)」と「雑所得(その他)」に分かれます)。

ちなみにこれらは自由に選べるものではありません。

よく無料相談でも

「控除が多い青色申告にしたいので、事業所得で申告しようと思ってます」

とおっしゃる方がおられますが、これは実際の業務実態によって判断されます。

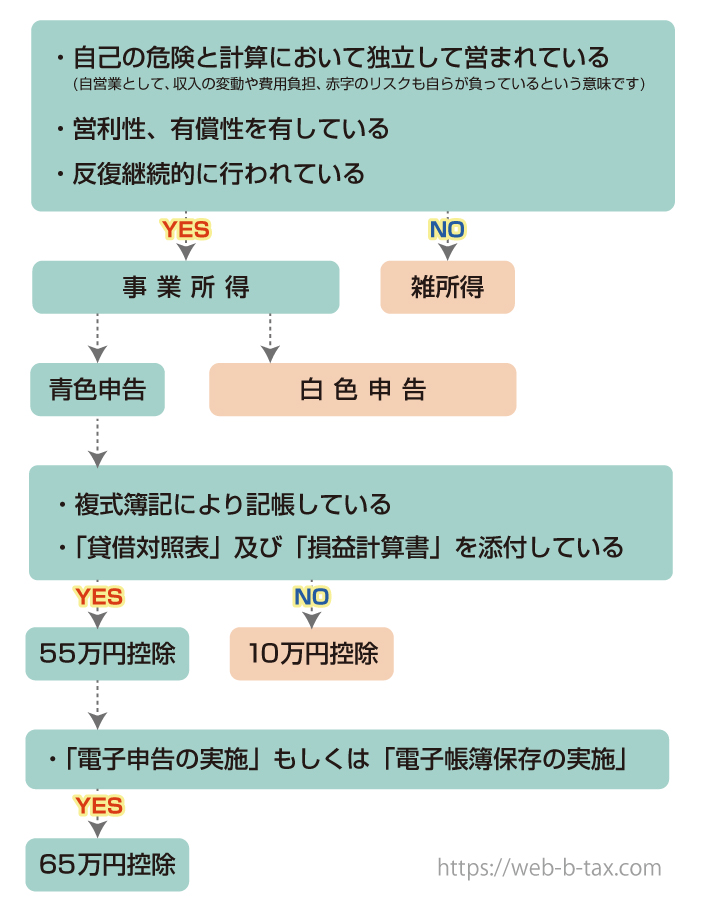

ちなみに判断基準も曖昧なので、裁判で争われることもしばしばなのですが、具体的には、

- 営利性・有償性を有しているか

- 反復継続的に行われているか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

といった点を基準に判断されます。

YouTubeのどの収益について

YouTuberとしての収益で多いものは、

- YouTubeパートナープログラム(グーグルアドセンス)からの広告収入

- スーパーチャットや投げ銭

- スポンサーとの契約による広告収入

- YouTubeメンバーシップのサブスク報酬

- 概要欄に貼ったリンクからのアフィリエイト報酬など

になるでしょう。

スーパーチャット(スパチャ)や投げ銭は贈与にできる?

たまに

「スーパーチャットや投げ銭は、ファンからの贈り物なので、贈与として申告出来ませんか?」

と聞かれることがあります。

これは恐らく、贈与税であれば年間110万円まで税金がかからないと考えておられるのかも知れませんが、結論から言うと、スーパーチャットや投げ銭も、他のYouTube収益と同じく、事業所得もしくは雑所得になると考えられます。

理由としては、贈与は「自己の財産を無償で他者に渡す行為」であり、例えば典型的なものでいうと、家族や親しい人に対して行う無償の贈与などがあげられるでしょう。

さらに、贈与税は相続税を補完する性質を持つため、通常の経済活動とは区別されます。

一方でスーパーチャットや投げ銭は、チップと見なされるのが一般的です。

これは、パフォーマンスやコンテンツに対する評価や感謝、応援の気持ちとして渡されるものであって、贈与には当てはまりません。

なので贈与税ではなく、基本的には所得税の対象になると考えられます。

YouTubeの確定申告は青色申告と白色申告のどちらが良い?

YouTubeの収益を申告する際には、青色申告と白色申告の2つの方法があります。

それぞれにメリットとデメリットがありますので、以下に解説します。

白色申告と青色申告の違いとは?

白色申告は、手続きが比較的簡単です。

記帳の方法もシンプルで、初めて確定申告を行う方にとっては取り組みやすい選択肢となります。

一方で、税務上のメリットという点では青色申告に劣る部分があります。

青色申告は、複式簿記が必要になるなど手続きがやや複雑ですが、税務上のメリットが複数あります。

青色申告の主なメリットについて

青色申告には以下のような利点があります。

- 青色申告特別控除:正確な帳簿を作成・保存することで最大65万円の控除を受けることができます。

- 家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、その給与を経費として計上することが可能です。

- 赤字の繰越が可能:事業が赤字の場合、その赤字を3年間にわたって繰り越すことができます。

- 30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

参照:国税庁:No.2070 青色申告制度

青色申告特別控除とは?

青色申告特別控除は、青色申告者が条件を満たすことで受けられる所得控除のことです。

控除額には10万円、55万円、65万円の3つのパターンがあります。

55万円および65万円控除の条件とは?

55万円もしくは65万円の控除を受けるためには、以下の条件が必要になります。

- 複式簿記による記帳:取引における原因と結果の2側面を記録し、貸借対照表や損益計算書を作成すること。

- 確定申告書の提出:確定申告書を期限内に提出すること(通常、翌年の3月15日)。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類を添付すること。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

要するに、65万円控除を希望する場合は、「電子申告の実施」もしくは「電子帳簿保存の実施」が必要になります(55万円控除ではそれらは不要です)。

以下のフローチャートに当てはめてみましょう。

青色事業専従者給与について

青色事業専従者給与を利用することで、家族への給与を経費として計上することができます。

ただし条件として、

- 事業に専従していること:その事業主の事業に6か月以上従事していること等

- 配偶者や親族であること:配偶者、親、子供、その他の親族が対象で、満15歳以上であること

- 税務署に「青色事業専従者給与に関する届出書」を出していること

が必要になります。

給与の金額の決め方は?

まず原則として、「青色事業専従者給与に関する届出書」に記載した金額以下の額が経費なります。

経費に出来るからと、青色事業者専従者給与の額を大幅に上げようとされる方がおられますが、あまりに高額な場合は認められない可能性があります。

なので市場価格や労働内容に応じて合理的に設定するようにしましょう。

また、給与明細や振込明細は給与を支給したことの証明になりますので、大事に保管するようにして下さい。

青色申告か白色申告かを選ぶ際の判断基準について

青色申告は、事業所得の場合に選ぶと有利ではありますが、その手続きの複雑さがネックになることもあります。

特に、複式簿記の記帳や事前の届出が必要なため、控除などのメリットだけを考えて選んだものの、いざ自分でやろうと思うと予想以上に手間がかかり、白色申告に戻された方や、全て丸投げできる弊社へ依頼をされた方も多くおられます。

税務作業に時間をとられて、本業にしわ寄せが来てしまっては元も子もありませんので、その辺りを理解した上で選ぶようにしましょう。

YouTuberはどれくら税金がかかる?税率や計算方法について

よく

「YouTubeからの報酬が○○円ほどあるんですが、税率は何パーセントで、税金はいくらぐらいになりますか?」

とメールで問い合わせが来たりします。

結論から言いますと、それは分かりません。

というのも先ほどお伝えした通り、そもそも税金というのは「所得」にかかるわけですが、事業所得にしろ雑所得にしろ、どちらも「総合課税」という、他の所得と合計した金額を、以下の表に照らし合わせることで決まりますので、その方の所得合計が分からなければ税金の額は分からないというわけです。

課税所得別の税率と税額控除額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えばサラリーマンの方が副業で、YouTubeを使ったビジネスをされているとしましょう。

会社からの給料(給与所得)にYouTubeの所得を合計し、その金額を上記に当てはめます。

ちなみに雑所得で申告される場合、同じ雑所得のものも合算する必要が出てきますが、よくあるケースとしては、最近流行りの暗号資産(仮想通貨)の取引や、海外業者を使ったFXでの取引も合算しなければなりませんのでご注意下さい(国内業者のFXは総合課税ではなく分離課税ですので通算出来ません)。

YouTubeの消費税に潜む危険?

これは余談ですが、数年前にYouTubeを含むGoogle AdSenseによる広告収入の判断基準が変わりました。

▼万が一、以下の記事をご覧になり、該当される方がおられましたらご注意下さい。

最近では弊社のクライアント様の中にも、YouTubeを使って広告収入を得ておられる、いわゆる「ユーチューバー」の方が増えてきており、顧問を務めさせていただいている方の中には有名な方もおられるのですが、実はYouTubeか …

YouTuberとインボイス制度について

YouTuberによっては、Googleから入る報酬の他に、企業からの広告の収入、いわゆる「企業案件」というものがあります。

インボイス制度が導入されたことにより、もし依頼をするYouTuberが免税事業者の場合は、企業側が消費税を負担しなくてはいけなくなりますので、敬遠されることも考えられるでしょう。

個々により状況が異なるかと思いますが、それらを天秤にかけて、年間売上が1000万円以下でも課税事業者になるかどうか判断する必要があるでしょう。

YouTubeの確定申告を行う3つの選択肢について

それでは実際に、YouTubeの確定申告を行う方法について解説してきましょう。

大きくわけて以下の3パターンになるでしょう。

- 自分自身で手作業で行う

- 自分で会計ソフトを使って行う

- 税理士に頼む

それぞれ一長一短があり、大まかには以下のようになるでしょう。

それぞれのメリットとデメリットについて具体的に見ていきましょう。

それぞれのメリットとデメリットについて具体的に見ていきましょう。

自分自身で手作業で行う

YouTubeの収益に関する記帳や領収書の整理、また確定申告書の作成などを全て自分で行うスタイルです。

時間と労力がかかりますが、最もコストを抑えることができますので、まだ収益が少ないYouTuberの方に適しているでしょう。

自分で会計ソフトを使って行う

自分で確定申告を行う際に会計ソフトを使用することで、効率的に記帳や申告書の作成を行うことができます。

ただソフト代がかかることと、全て手作業でやるよりも効率的にはなるものの、やはり作業時間や手間はかかりますので、時間に余裕がある方や、ご自身で手続きを行いたい方にお勧めです。

税理士に依頼する

税理士に依頼することで、日常の記帳や仕訳、さらにはインボイス対応や電子帳簿保存法への対応も含め、確定申告を一括して任せることが出来ます。

また、万が一の税務調査の時も、それに強い税理士に依頼をしていれば、大事な資産を守ってくれる用心棒にもなるでしょう。

ただし、気を付けるべき点として、特に費用の安い事務所に多いようですが、記帳作業や領収書の仕訳など、日々の税務作業を自分で行わないといけないところもあり、それだと手間と時間の節約にはなりませんので注意しましょう。

税理士費用は経費として計上できますので、少しの費用をケチったばかりに、税務作業に時間をとられて本業を圧迫してしまっていては、本末転倒だと言えるでしょう。

また、YouTubeの知識はもちろん、税金対策のスキルや税務調査スキルも税理士によって差がありますので、その辺りもしっかりと見極める必要があるでしょう。

弊社の場合ですと、有名なトップYouTuberをはじめとする配信者の税務顧問や、自身も長年、銀盾以上のYouTube番組にレギュラー出演していた経験もあることから、それらの税金に関しての知識や実績は日本トップクラスだと自負しており、

「近くの税理士さんに頼んだんですが、YouTubeやアドセンスと言っても話が通じなくて……、こちらに相談に来ました」

という方も多くおられます。

▼失敗せずにYouTubeに強い税理士を選ぶ方法については、こちらの記事にまとめてありますのでご参照下さい。

YouTubeの税金や節税、税務調査やインボイス等に強い税理士の正しい選び方について、そのポイントや確認方法などを解説しています。

尚、YouTubeの税金に関する一般的なご相談は、無料でお受けしておりますので、ページ下部のメーフォームよりお気軽にお送り下さい。

YouTubeの確定申告のやり方について

それでは具体的な確定申告の方法について解説いたします。

確定申告書の提出期間は?

確定申告の期間は、毎年2月16日~3月15日(3月15日が土日祝の場合には、翌平日)までになりますので、その期間中に確定申告書を提出して、納税を行う必要があります。

尚、この期限を過ぎると、加算税や延滞税などのペナルティが課されてしまいますので、早めに取り組むようにしましょう。

万が一、上記の期限を過ぎた時でも、期限後の申告自体は出来ますし、遅れてでも申告すればペナルティを減らすことに繋がりますので必ず行うようにして下さい。

▼税金のペナルティの内容や具体的な対策法についてはこちらをご参照下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

税金の納め方(払い方)

所得税の納付方法についてですが、

- 振替納税

- 電子納税(ダイレクト納税またはインターネットバンキング)

- クレジットカード納税

- スマホアプリ納税

- コンビニ振込

- 窓口納付

の7種類がありますので、ご自身で使いやすいものを選ぶと良いでしょう。

確定申告書の入手方法は?

まず、申告をするためには書類を手に入れる必要があるわけですが、用紙は管轄の税務署で手に入れることが出来ます。

また、ネットを使われたい方は、国税庁のホームーページからダウンロードすることも可能です。

その他、国税庁の『確定申告書等作成コーナー』のサイトでは、オンライン上で確定申告書を作成し、プリントアウトすることや、そのままe-Taxを使って提出することも可能です。

関連リンク>>>『国税庁「確定申告書等作成コーナー』

収支計算と帳簿書類

書類を手に入れたら、それに記入するための数字と資料が必要になりますので、YouTubeからの収入と支出の集計を出す必要があります。

初めてだとイメージし辛いかも知れませんが、白色申告の方や青色申告で10万円の特別控除を受ける方は、それぞれに費目別に集計した、お小遣い帳のようなものを作る感じで問題ありません。

ただ、青色申告をして55万円以上の特別控除を受けられる方は、貸借対照表(青色申告決算書の4ページ目)が必要になりますので、帳簿書類を作る必要があります。

尚、会計ソフトを使われている場合は、ほとんどのソフトで貸借対照表と損益計算書を作成できる機能があるかと思いますので、それで構いません。

必要なものを揃える

その他に必要なものとしては、

- 国民健康保険の支払金額が確認できるもの

- 国民年金の控除証明書

- マイナンバーカード(マイナンバーカードをお持ちでなく、マイナンバー通知カードの場合は、本人確認書類も必要になります)

- 生命保険料や地震保険料の控除証明書(加入している場合)

- その他、各人の申告内容に応じた書類(例えば住宅ローン控除や医療費控除を受けられる方は、それらに応じた書類が必要です)

他にも、サラリーマンの方で副業としてYouTubeビジネスをされている方は、

- 給与所得の源泉徴収票

も必要になりますので、事前に揃えておきましょう。

「収支内訳書」や「青色申告決算書」に記入していく

上記のものが全て揃えば、実際に確定申告書を作成していく作業にかかります。

流れとしては、白色申告の方は「収支内訳書」から、青色申告の方は「青色申告決算書」から記入していくことで、スムーズに作成できるかと思います。

まず収支内訳書では、1ページ目の右側約1/3と2ページ目、青色申告決算書では2〜3ページに

- 売上や仕入

- 減価償却費

- 地代家賃

- 給与賃金や事業専従者

などの、主な費目の内訳を記入する項目がありますので、準備しておいた、YouTubeでの収支を元に記入していきましょう。

申告書類を確認する

以下に、記入順に沿って上記書類の画像を載せておきますので参考にして下さい。

収支内訳書P1

収支内訳書P2

青色申告決算書P2

青色申告決算書P3

それらの記入が出来たら、収支内訳書1ページ目の左側、もしくは青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

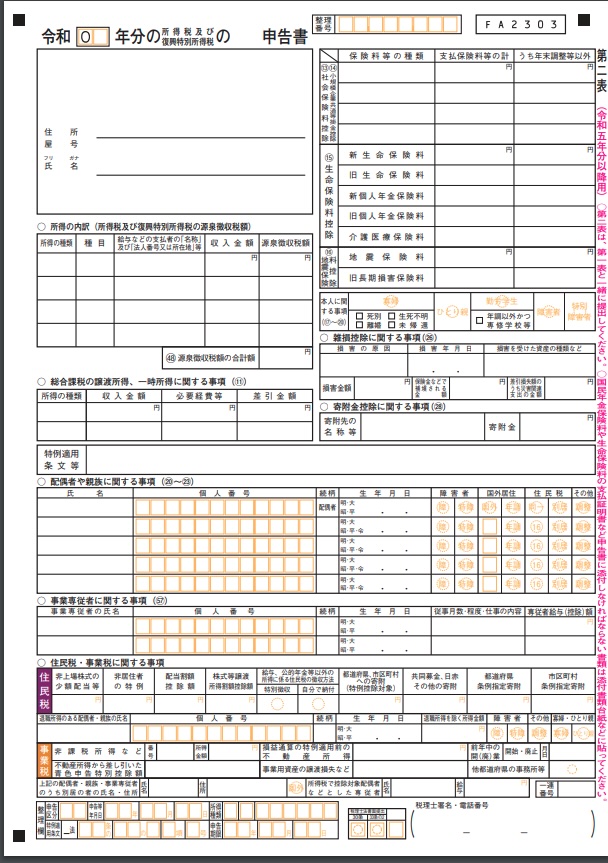

確定申告書第二表を記入する

事業に関する書類の作成が完了したら、次は確定申告書の記入になりますが、確定申告書には第一表と第二表があります。

手順としては、経験のない方は順番に記入される人がおられますが、第二表から記入していく方が分かりやすいと思いますので覚えておきましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を書いていきます。

これらはそれぞれの状況により内容が異なってきますので、事前に準備をした、それぞれの控除の証明書などを確認しながら記入していきましょう。

その他、源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方の場合には、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入します。

また、事業専従者がいる場合、16歳未満の扶養親族がいる場合には、

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

にも記入をしましょう。

YouTubeでの副業を会社にばらしたくない人は?

サラリーマンの方からよく受けるご相談で、

「副業としてやってるんですが、会社にバレない方法は何かありますか?」

というのがあります。

サラリーマンの方が会社に見つかる最大の原因は、住民税額の変化です。

要するに、 お給料の他に収入があることで、それらが合算され、住民税の額が変わってしまうことが原因となるわけですが、対策としては、

「住民税・事業税に関する事項」

の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄(確定申告書第二表の右下)にある「自分で納付」に○を付けることで、YouTubeの所得に対する住民税を、会社の給与から天引きせずに、自分自身に直接請求してもらうことが可能になりますので、住民税が原因で副業がバレるリスクは少なくなります。

▼関連動画

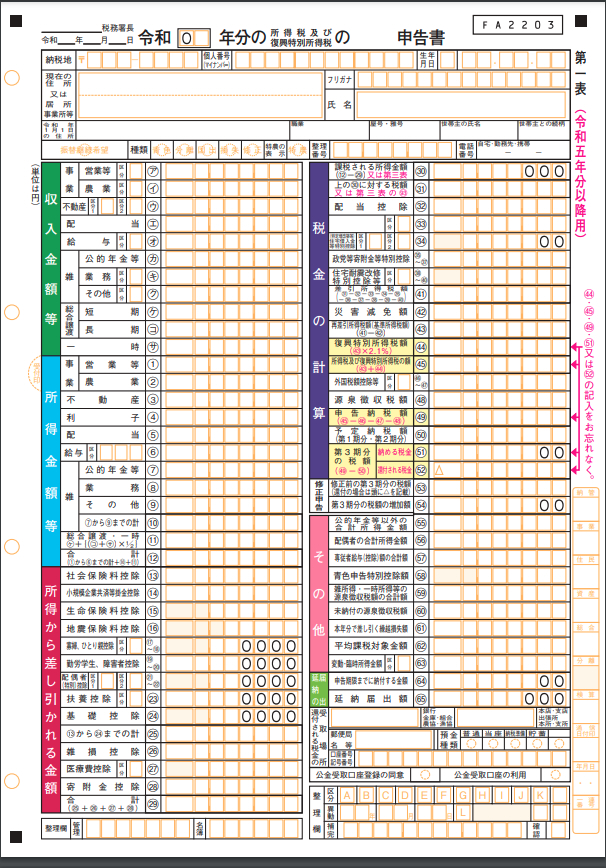

確定申告書第一表を記入する

第二表を書き終えたら、最後は確定申告書の第一表になります。

確定申告書第一表

最初に左上の収入金額等の箇所から記入していきましょう。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入していきます。

次に、左下の所得から差し引かれる金額の部分ですが、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算して、それぞれの欄に記入しましょう。

左半分の記入が終わったら次は右半分、税金の計算になります。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額が計算できれば、あとは所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算していきます(44)。

あとは、所得税額と復興特別所得税額を合算すれば、納める税金の計算が完了します((45)及び(51))。

ただし、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしているなどの場合には、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入していきます。

最後に、右下のその他の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了です。

以上が確定申告書の作成過程です。

まとめ

今回はYouTubeからの収入の確定申告について解説をしてきました。

動画の作成自体はスマホでも手軽に出来るようになりましたが、税金のことは考えずに始められる方も多くおられますので、そちらもしっかりと理解し、税務署からペナルティを課せられることのないよう、正しく申告するようにしましょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。