この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

日頃からご相談をお受けしていると、会社員をしながら、副業でアフィリエイトや転売ビジネス等のネットビジネスを始められたり、また、主婦の方や脱サラをして始め、まずは利益を出すことに必死で税金のことは二の次だったのが、利益が出始めたので、そろそろ税金のことを考えないとと漠然と気になっているものの、税金のことはよくわからないといったご相談を、毎月の無料相談会やメールでの問い合わせでもよく頂きます。

中には、少々放っておいても大丈夫だろうと思ってらっしゃる方がおられたり、税務署からお伺いを受けてから、慌てて弊社へ相談に来られる方もいらっしゃるのですが、基本的にネットビジネスの収益について税務署は全て把握しており、例え少ない利益であっても税務調査に入られているケースもありますので、何もせずに放っておくと、本来必要のなかった重いペナルティーを課せられることもあります。

関連記事>>>『せどりやアフィリエイトなどIT関係の税務調査の全貌を税理士が解説』

そこで今回は、どういった場合にネットビジネスの申告や納税が必要になるのか、また税金について今まで考えたことがなかった方が、まず知っておくべき基本的なことについて解説したいと思います。

ネットビジネスの所得は何所得なの?

まずIT関係のビジネスや、アフィリエイトやせどり、輸入転売など、いわゆるネットビジネスの確定申告をする際、それを何所得として申告するかについてですが、まず個人に入ってくるお金というのは、

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 譲渡所得

- 山林所得

- 一時所得

- 雑所得

という10種類の所得に区分されます。ビジネスの内容により異なりますので、断定をすることは出来ませんが、ほとんどの場合は「雑所得」か「事業所得」という区分に該当します。

雑所得の定義とは?

雑所得とは、税法上においては

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

と定義されています。つまり、上記の雑所得以外の所得に該当しないものが雑所得にあたります。

事業所得の定義とは?

一方で事業所得については

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。

と定義されています。要するに、事業として行ったもので収益が出た場合は事業所得になるわけです。

事業所得と雑所得の違いとは?

では、どちらで申告をすれば良いのか?ということですが、この2つには違いがあり、事業所得として申告することで

- 損益通算が出来る

- 青色申告が出来る

- 赤字を繰り越すことが出来る

この3つのメリットがあります。以下に詳しく見ていきましょう。

損益通算とは?

「損益通算」とは、その言葉の通り、損失と利益を通算(合算)できるということですが、要は事業で出た経費などの赤字を、他の所得と相殺できるということです。

例えば年収250万円の会社員の方がネットビジネスを副業で始めて、その収入が100万円あったとし、そのために使った経費が200万円あったとしましょう。

雑所得だと赤字計上できませんので、

(250万円(給与所得)+0円(雑所得))×10%(所得税率)=30万円

これが事業所得だと、

(250万円(給与所得)+100万円(事業所得)−200万円(必要経費))×5%(所得税率)=7.5万円

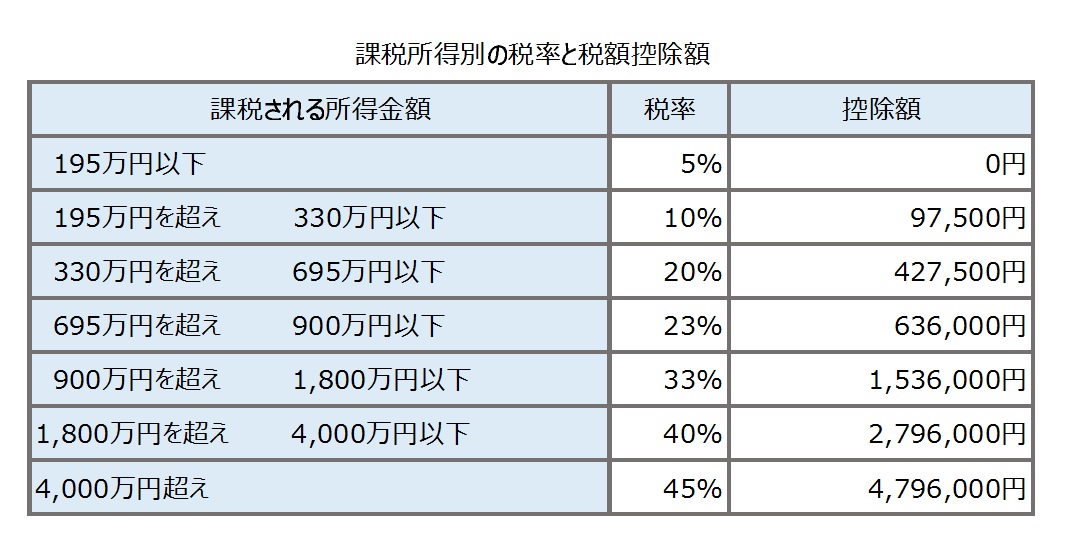

ネットビジネスでの収入を損益通算して余った残りの100万円を、お給料からも引けるので、所得税は150万円にしかかからず、以下の税率表から換算して、雑所得の30万円よりも事業所得の方が7万5000円と、かなりお得になるというわけです。

青色申告とは?

次に事業所得の場合は、事前に手続きをすれば、白色申告ではなく、青色申告が出来るようになります。

青色申告をすることで、最大65万円の控除を得ることが出来るようになりますので節税に繋がりますが、一点覚えておかないといけないのが、複式簿記となり、申告が複雑になりますので注意が必要です。これについては、以下「白色申告と青色申告の違いとは?」で詳しく解説します。

赤字を繰り越すことが出来る

上記の計算式でもお伝えしましたが、雑所得の場合は他の所得(上記の場合は給与所得)と相殺できないだけでなく、その赤字を翌年に繰り越すことが出来ません。

事業所得の場合は、経費を多く使った場合など赤字が出て、他の所得と相殺しても、更に赤字が残っている場合は、翌年の所得から差し引くことが可能になりますので、結果、翌年の税金が減ることになります。

雑所得よりも事業所得で申告した方が有利なのでは?

ここまでご紹介した通り、雑所得で申告するより事業所得として申告した方がメリットも多いので、弊社に寄せられるご相談でも

「事業所得として申告しようと思っているんですが」

というものが非常に多いのですが、実は誰でも事業所得として申告できるわけではなく、それでも強引に事業所得で出すと、後で税務署から指摘を受けることになります。

ではどうやって判断をすれば良いのでしょう?

事業所得になる基準として、国税庁が出しているものとしては、

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 事故の危険と計算における事業遂行性があるかどうか

- 精神的・肉体的労力の程度はどうか

- 人的・物的設備の有無はどうか

- 本件貸し付けの目的はどうか

- 請求人の職歴・社会的地位・生活状況等はどうか

引用元:国税不服審判所

これらについて挙げられています。詳細は非常に長くなりますので、興味のある方はリンク先をご覧いただければと思うのですが、これは国税庁が言っていることであって、実際に、ネットビジネスの税務調査に何度も立ち合っている経験から申しますと、ポイントとしては2つ。

- 対価を得て継続的に行っているかどうか

- 事業的規模であるかどうか

これらが判断基準として重要な点だと言えるでしょう。

1.は要するに、一時的に行った行為については果たして事業と言えるかどうか?ということですね。

次に2.は、読んで字のごとく、事業と呼べるような規模で行っているかどうかということです。ではその「事業と呼べるかどうか」の判断基準ですが、一つの目安としては「その収入で生活しているかどうか」があげられます。

よくインターネット上のいい加減な情報などの中には、例えば年収600万円のサラリーマンが、副業でたくさんの経費を計上して赤字を出し、それを事業所得として申告して、お給料の税金を還付(返して)もらえば良いといった内容があったりするようですが(そういうのを読まれて、事業所得として申告したいのですがと相談に来られる方も多いのです……)、

確かに事業を始めた当初は、初期投資等で赤字になるケースも多いかと思いますけれど、このような状態が長く続く場合、それが果たして事業と言えるのかという疑問が生じ、現実には税務署側から

「これは事業所得として認められないので雑所得で申告しなさい」

と指摘されることになる可能性が高いと言えます。

つまり、雑所得よりも事業所得として申告する方が特典は多いのですが、何でもかんでも事業所得として申告をして、後から税務署に指摘をされ、追加でペナルティーの税金を徴収されてしまっていては本末転倒ですので、専門家が言っている内容ではなく、いい加減な情報に振り回されて損をしないよう注意が必要だと言えるでしょう。

白色申告と青色申告の違いとは?

先ほども事業所得のメリットとして、青色申告が出来るというお話を致しましたが、これについてはよくお問い合わせを頂きますので、もう少し詳しく見ていきましょう。

そもそも確定申告の方法には「青色申告」と「白色申告」の2種類があるのですが、 それぞれに特徴があり、簡単に言うと、青色申告とは、国が認めている税金が安くなる制度のことです。

そのため、一般的には白色で申告するより青色で申告した方が、税務上は有利と言われていますが、違いとしては以下のものがあげられます。

- 白色申告は簡易な簿記による記帳で大丈夫ですが、青色申告は正規の簿記の原則による 記帳義務(複式簿記)がありますので、それに則って申告する必要があります。

- 青色申告には「青色申告特別控除」があり、所得から、毎年65万円を差し引くことができます。

- 青色申告の場合、損失の繰り越しと繰り戻しが可能です (個人事業の場合、開業して1~2年は赤字というケースもよくありますが、青色申告の場合、赤字を3年間繰り越すことができます。

- 青色事業専従者給与の必要経費算入 家族に支払った給料を支払った金額で経費として落とせるというものです。

白色申告の場合、いくら支払っても50万円(配偶者の場合は86万円)しか経費として認められませんが、青色申告の場合は、一定条件の下、支払った給料は全て経費になります。 - 貸倒引当金の計上 売掛金や未収入金などの貸し倒れによる損失に備えられるよう、これらの金額の合計額に対して5.5%を費用に出来るという制度です。

白色申告の場合は経費になりません。

この違いだけを見ると、青色申告にしないと損をしているように感じますが、青色申告をするには幾つかの条件があります。

- 個人の場合、青色申告が認められるのは、事業所得と雑所得では、事業所得の方の みになり、雑所得に青色申告はありません。

- 青色申告をする場合には、指定の期日(業務を開始してから2ヶ月以内。ただし、業務開始がその年の1月15日以前の場合は3月15日までとなります。)に、税務署へ「青色申告の承認申請書」を提出しておく必要があります。

- 青色申告で65万円の特別控除を受ける場合には複式簿記になり、個人で申告処理をされる場合は、そこそこ高いハードルになります。

なので、得だからと青色申告を申請したものの、複式簿記が大変すぎて事業活動に支障をきたしてしまい、また白色に戻されるという方も中にはおられますので、これらの条件とご自身の状況などを考慮し、自分にとってどちらが有利なのかを判断する必要があるでしょう。

確定申告をしなければならない人とは?

次に、ネットビジネスをしていて利益が出れば、その利益に対して税金がかかるんだろうなということは、なんとなくイメージできるかと思いますが、では、どういった場合に確定申告をしなければならないのでしょうか。

そもそも所得というものは原則的には全て申告をする義務がありますので、売上から仕入れや必要経費を差し引いた金額がプラスであれば、基本的には確定申告をしなければなりません(青色申告の方の場合、売上から仕入れや必要経費を差し引いた金額がマイナスでも、損失を繰越すことが可能ですので、確定申告をしておいた方が良い場合があります)。

関連記事>>>『ネットビジネスで計上できる必要経費と注意点を税理士が解説!』

ただし、所得控除(生命保険料控除や基礎控除)がある場合には、すべての所得の合計額が所得控除の額の合計額以下の場合に関してのみ確定申告をする必要はありません。

では、具体的にいくら利益が出たら確定申告をしなければならないのか、専業でネットビジネスをしている方と、お勤めをしながら副業でネットビジネスをしている方とに分けて見ていきましょう。

専業でネットビジネスをしている場合の税金

専業でネットビジネスをしている方の場合、年間の所得が58万円を超えるようであれば、確定申告を意識した方がよいでしょう。

前述のとおり、売上から仕入や必要経費を差し引いて利益が出ているようであれば、確定申告をしなければならないのですが、この利益(正確には所得)が所得控除の合計額以下の場合には、確定申告をする必要はないという条件がありました。

つまり、利益が所得控除の合計額を超える場合には確定申告をする必要がある訳ですが、この所得控除の合計額というのは、人によって異なります。

なぜ人によって違うのかというと、所得控除には以下のようなものがあるのですが、これらは、生命保険や地震保険に加入しているのか、結婚していたり子供がいるのかなど、その人それぞれの状況に合わせて計算していくことになるからです。

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 配偶者控除

- 扶養控除

- 基礎控除

など。

しかし、この中で基礎控除だけは、他の所得控除のように一定の要件に該当する場合に控除するというものではなく、みなさんに一律に適用され、その金額は38万円となります

そのため、年間の所得が58万円までであれば、みなさん一律に確定申告をする必要はありませんが、それを超えるようであれば、ご自身の状況での所得控除の合計額を計算した上で、確定申告をする必要があるのかどうかを判断する必要があります。

副業でネットビジネスをしている場合の税金

お勤めの方で給与収入があり、副業でネットビジネスをしている場合には、お勤め先からの給与以外の所得が年間で20万円を超えるようであれば、確定申告をする必要があります。

ここであえて「ネットビジネスの利益」ではなく「お勤め先からの給与以外の所得」と言ったのには実は理由があります。

収入がお勤め先からの給与とネットビジネスの利益だけという方であれば、「ネットビジネスの利益が20万円を…」と考えていただいて差し支えないのですが、例えば、他にも不動産を持っていて家賃収入があるとか、今年は株で利益が出たなどといった場合には、それらとネットビジネスの利益を合計した金額が20万円を超えるのかどうかで判断しなければならないことに注意が必要です。

お勤め先からの給与以外の所得が年間20万円以下でも申告しなければならないケースとは?

ただし、お勤め先からの給与以外の所得が、年間で20万円以下であっても確定申告をしなければならないケースがあります。

例えば、2ヶ所以上のお勤め先から給与をもらっていて確定申告が必要な場合や、年収が2,000万円を超えていて確定申告が必要な場合には、ネットビジネスの利益が20万円以下であっても確定申告をしなければなりません。

他にも、今年はたくさん医療費を使ったから医療費控除をしようといったり、今年は住宅を取得したから住宅ローン控除をしようなどという場合にも、ネットビジネスの利益が20万円以下であっても確定申告をしなければなりません。

まとめ:ネットビジネスの税金は事前に知識を付けて予め考えておく必要がある

今回はネットビジネスの税金の、基本的なことについて解説してきましたが、みなさん税金を納めることが目的でネットビジネスをしておられるという方はいらっしゃらないと思いますので、税金のことを考えるのはビジネスにつながらないムダな作業と思われるかもしれません。

ただ、事前に知っておくことで節税にも繋がりますし、また、節税だけで青色申告を勧める本や税理士も多いですが、よくあるのは

「年末になると確定申告のことが気になって、領収書もまとめないといけないし、ビジネスが手に付かない……」

という声を耳にされたことのある方も多いでしょう。これでは正直、本末転倒です。それもあって弊社の場合は丸投げで、全てこちらでやらせて頂くようにしているのです。

また更に節税をするためには、法人を設立するなど様々な方法がありますが、まずは最低限、自分が確定申告が必要なのかどうか、必要な場合はどのように進めていくのかについて、事前に確認しておく必要があると言えるでしょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。