この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

最近ではフリーランスの方でも、ネットを使ってビジネスをされる方が多くなったことから、ネットビジネス専門の会計会社(税理士事務所)である弊社にも、日々全国のフリーランスの方から税金や確定申告のご相談がメール等で寄せられます。

昨今ではインボイスも始まり、税務作業もより複雑になってきていますが、特にネットを介したビジネスの場合、確定申告について注意すべきポイントや、税務調査でも独特な点がありますので、今回はフリーランスの方の税金について、いくらから確定申告が必要になるのか、損をしない方法や気を付けるべきポイントなどについて具体的に解説していきます。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

フリーランスの税金、売上がいくらから確定申告が必要?

フリーランスとして収入がある場合、考え方として基本的には所得がある全ての人が確定申告の対象となります。

ただ税金の対象は「売上」ではなく、「売上から経費や控除を引いた金額」、つまり「所得」にかかってきますので、まずはそれを理解しておきましょう。

売上(収入)- 経費・控除=所得

この「所得」が一定の金額を超えると確定申告が必要になりますが、逆にそれ以下であれば不要となる条件があります。

ではどのような条件で申告が不要になるのか、具体的に見ていきましょう。

給与所得者は「副収入が年間20万円以下」であれば確定申告不要?

会社から給与を受け取っており、年末調整により納税が完了しているサラリーマンは、副業などで得た所得が年間20万円以下であれば、確定申告は不要です。

ここで注意したいのは、20万円以下というのは「副業」としての収入だけでなく、仮想通貨や不動産収入などの所得も含めた合計金額で判断されます。

さらに、次のような条件に該当する場合は、20万円以下であっても申告義務が発生します。

- 年収が2,000万円を超えている

- 複数の勤務先から給与を得ている

- 医療費控除や住宅ローン控除(初年度)などの適用を受けたい

これらに当てはまる方は、たとえ副収入が1円であっても確定申告が必要になるため注意が間違えないようにしましょう。

フリーランスや学生、主婦は「年間所得58万円以下」で確定申告不要?

給与所得がない方、つまりフリーランスや専業主婦、学生などの場合、所得が基礎控除の金額以下であれば確定申告は不要です。

尚、2025年(令和7年)の税制改正により、この基礎控除額は58万円となりました。

そのため、フリーランスとしての所得が58万円を下回っていれば申告義務はありませんが、副業の収入の他に、アルバイトやパートなど他の収入がある場合は、それらを合算した上で判断する必要がありますので、うっかり基準を超えてしまわないよう気をつけましょう。

所得が赤字でも申告した方が良いケースとは?

収入から経費を差し引いた結果、所得がマイナスになる、つまり赤字の場合は確定申告の義務自体はありません。

ただ、青色申告を選択しているフリーランスや個人事業主の場合、事業所得が赤字でも確定申告をすることで、損失を翌年度の利益から差し引くことが可能になりますので、申告しておくことで将来的な節税につながります。

税金はいくらかかる?所得に応じた税率と控除額について

フリーランスの場合、個人の所得税は所得が増えるごとに税率が高くなる「累進課税」になります。

なので、いくら税金がかかるかは、以下の表を元に「所得×税率−控除額」で計算しましょう。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

たとえば本業で給与を得ている人がフリーランスとして副業を行っていた場合、本業の給与所得と、フリーランスとしての副業の所得を合算し、そこから所得控除を差し引いた金額を上記の税率表に照らし合わせて税額を算出します。

さらに、フリーランスとしての所得を「雑所得」として申告する場合、その所得は「総合課税」になりますので、他の総合課税対象の所得、たとえば仮想通貨(暗号資産)や海外業者を利用したFXの損益と合算することになります。

なので、もし仮想通貨やFXで損失が出ていた場合は、フリーランスとしての利益と相殺することで、所得の額を下げることが可能です。

ただし、国内業者を使ったFXは、雑所得の中でも「申告分離課税」になり、フリーランスとしての副業収入とは損益通算できませんので注意しましょう。

フリーランスの税金の種類と確定申告の所得区分について

フリーランスとしての収入を確定申告する際、「事業所得」もしくは「雑所得」として申告することになりますが、それぞれに条件や特徴がありますので、理解した上で判断するようにしましょう。

事業所得で申告するための条件とは?

控除額が多くて得だと聞いたので事業所得として申告しようと思います、とおっしゃる方が相談者さんの中にも結構おられますが、所得区分は自由に選べるものではなく、実際の活動内容を元に判断する必要があります。

ただ基準が分かりづらいので、税務調査でもよく争点となるところですが、事業所得として申告するためには、

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

引用元:国税不服審判所

これらが判断の基準になりますが、何度もフリーランスやネットビジネスの税務調査に立ち合った経験から申しますと、その中でも特に

- 対価を得て継続的に行っているかどうか

- 事業的規模であるかどうか

この2点が得に重要になってくると考えられます。

1.は、一時的なビジネスではなく継続的に事業を行っているかどうか。

2.は、事業規模と呼べる規模でビジネスを行っているかどうか、またその収入で生活しているか、が一つの判断基準になるでしょう。

また収益額としては、年間の売上が300万円を超えた辺りで、上記の条件に合うかを照らし合わせて検討されると良いでしょう。

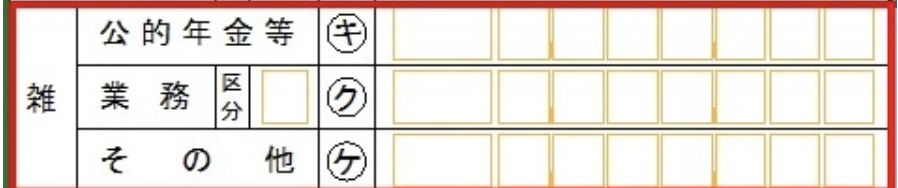

雑所得の種類「業務」と「その他」

上記の基準に該当しない場合は、「雑所得」として確定申告することになります。

尚、2020年(令和2年)の税制改正で、雑所得は以下の3区分に細分化されました。

- 公的年金

- 業務

- その他

ちなみに申告書もこのように3つに分かれています。

今回、「公的年金」は関係ありませんので、フリーランスの収益を雑所得として確定申告する際は、「業務」もしくは「その他」として申告することになります。

それぞれの違いと特徴について解説します。

雑所得「業務」の特徴とは?

「業務にかかる雑所得」として申告することで、経費を差し引くことが可能になります。

ただし記帳と帳簿の保存が必須になりますので、その分の手間とコストがかかることを予め知っておく必要があるでしょう。

雑所得「その他」の特徴とは?

「その他」の雑所得として申告する場合、帳簿の作成や保存の義務はありませんんが、経費として認められる範囲が非常に限定的になります。

基本的には仕入れなどの直接原価しか差し引けません(例えば商品を仕入れて販売する場合、その仕入原価しか差し引けません)。

フリーランスとしてどの所得区分で申告するべきか、その選び方とは?

ご自身がどの区分で申告すべきか迷われた時には、以下を基準を一つの目安として判断されると良いでしょう。

- 今後もフリーランスとしての業務を本業にする予定がない方 → 「その他の雑所得」として申告

- 今後、フリーランスとしての業務を本業にしようと思っている方 → 「業務にかかる雑所得」を選択

- 年間300万円以上の収入があり、事業実態として当てはまる方 → 個人の「事業所得」として申告、もしくはより節税対策や信用度がある法人化を検討

フリーランスの確定申告、青色申告と白色申告のどちらが良い?

フリーランスとして得た収入を事業所得として申告する場合、「青色申告」と「白色申告」のいずれかを選ぶ必要があります。

両者にはそれぞれ特徴がありますが、それぞれの制度の違いやメリット・デメリットについて解説します。

白色申告と青色申告の基本的な違いについて

白色申告は、会計処理が比較的簡単で、初めて確定申告を行う人にとって取り組みやすい方式です。

記帳のやり方も簡易的で、複雑な書類作成も少ないため、経理が不慣れな方にとっては始めやすいというメリットがあります。

ただ、税務上の恩恵はあまりありません。

一方、青色申告は複式簿記での記帳や損益計算書、貸借対照表の作成が必須になりますので、その分の手間やコストはかかりますが、控除など税務上のメリットがあります。

青色申告で得られる主なメリットとは?

青色申告の代表的なメリットとしては、以下のようなものが挙げられます。

- 青色申告特別控除:正規の簿記の原則で帳簿を作成・保存することで最大65万円の控除を受けることができます。

- 家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、届け出た金額以下で経費に計上できます(白色申告の場合は配偶者であれば86万円、配偶者でないければ専従者一人につき50万円)。

- 損失の繰越が可能:事業が赤字の場合、その損失を3年間にわたって繰り越すことができます。

- 30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

参照:国税庁:No.2070 青色申告制度

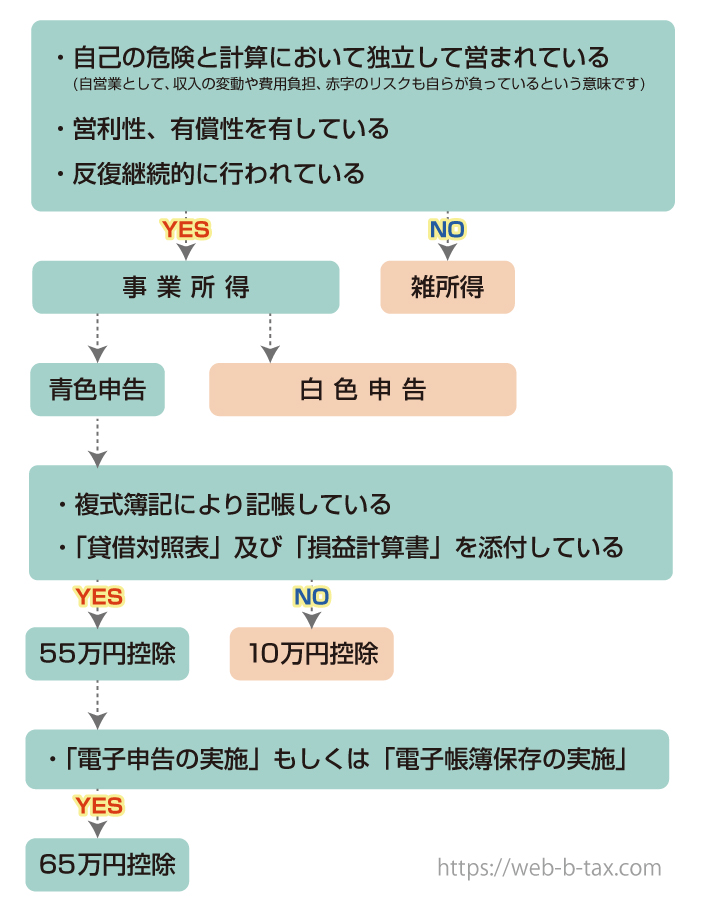

青色申告特別控除の内容と要件について

青色申告者が受けられる特別控除の金額については、10万円、55万円、65万円の3つが設けられていますが、それぞれの金額を受けるためには条件が異なります。

55万円または65万円の控除を受けるためには?

55万円もしくは65万円の控除の受けるには、以下の条件が必要になります。

- 複式簿記による記帳:複式簿記により貸借対照表や損益計算書を作成すること。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類を添付すること。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

要するに、65万円の控除を受けるためには「e電子申告の実施」か「電子帳簿保存の実施」が必須となります(55万円の控除では不要です)。

▼以下のフローチャートで判断されると良いでしょう。

家族への給与を経費にできる?青色事業専従者給与とは?

青色申告の恩恵のひとつが「事業専従者給与制度」です。

これは、家族が事業に携わっている場合に給与として支払った金額を経費にできるという制度になります。

ただし、以下の条件を全て満たす必要があります。

- 配偶者や親族で、15歳以上であること

- 6か月以上、もっぱら事業に従事していること

- 「青色事業専従者給与に関する届出書」を税務署に提出していること

届出書に記載した金額の範囲内で経費として計上することが可能ですが、経費をできるだけ増やそうと、相場と比べて不自然に高い額に設定してしまうと、経費として認められないこともありますので注意が必要です。

実際の業務内容や市場価格を考慮して金額を設定しましょう。

結局、フリーランスは白色申告か青色申告かどちらが良い?

フリーランスとして収入が安定してきた方や、今後事業拡大を見込まれる方にとっては、節税効果の高い青色申告を選ばれるのも良いでしょう。

ただし、複式簿記での帳簿管理や申告手続きが複雑になるため、手間とコストがかかることを予め理解しておく必要があります。

実際、ご自身で確定申告をされる方で、青色申告にしたところ日々の帳簿付けが大変で挫折し、白色申告に戻した方や、税理士費用は経費として計上できることから、弊社のように全て丸投げ可能な税理士に依頼をして、ご自身はビジネスに専念される方が結構多くおられます。

青色申告のメリットだけを見て、青色申告にされる方が多くおられますが、日々の税務作業に追われてビジネスに割ける時間が減っていては本末転倒ですので、それらを全て考慮して、判断されることをお勧めします。

フリーランスにインボイス登録は必要?判断基準とは?

最近、フリーランスの方々から寄せられるご相談で多いのが、「インボイス制度に登録すべきか?」というものです。

そもそもインボイスとは、売上にかかる消費税から、仕入れにかかった消費税を差し引くためのもので、それを発行できるのはインボイス制度に登録済みの事業者のみになります。

なので、例えばあなたが提供している商品やサービスを仕入れて、更にそれを小売りしているようなケースの場合は、もしインボイス制度に登録済みの他の競合が、あなたと同じ商品やサービスを同額で提供していた場合は、仕入額控除が使えるそちらを選ばれてしまう可能性が高くなるでしょう。

その場合、値下げをして対応をするなどの対策が必要になるかも知れません。

つまりフリーランスとして報酬を得る場合、あなたがインボイス未登録者だと、依頼主側が消費税の仕入税額控除を受けられなくなり、結果として依頼主側の消費税の負担額が増えるため、例えば同じ業務を同価格で提供しているインボイス登録済みの競合に仕事を取られたり、値下げ競争になることも考えられるでしょう。

どのような業種であっても共通して言えるのは、インボイス制度への登録が必要かどうかは、年間の売上や将来的な規模感、競合が登録しているかどうか等によって変わって来ることから、そのバランスを考えて判断することになります。

インボイス登録は必須ではありませんが、新規の取引先を得るために敢えてインボイス登録をされる方もおられますし、例えばもし報酬を支払う依頼主が固定されている場合は、仕入額控除の分を予め報酬から差し引くことで課税を回避するというのも一つの手段かと思いますので、先方と交渉してより有利な方法を検討するのも良いでしょう。

フリーランスの確定申告で経費にできるものとは?

フリーランスの方からよくいただく質問のひとつに、「確定申告の際、何が経費になりますか?」というのがあります。

実は税法上、「これが経費になる」と具体的に記載されているわけではなく、定義としては

「収益を上げるために要した原価や販売費、一般管理費、その他の費用」

になります。

なので、事業所得や雑所得の「業務にかかる雑所得」として申告するのであれば、事業の収入を得るために必要だった支出については、経費として認められる可能性があります。

たとえば、

- 業務で使用するパソコンやソフトウェアの購入費

- インターネット回線の利用料

- 自宅で作業を行っている場合の電気代の一部

- ウェブサービスを提供するためのサーバー代やドメイン取得費用

- 業務に必要な知識を得るための書籍代やセミナー参加費用

- 報酬を振り込まれる際に差し引かれる振込手数料

- 仕入や打ち合わせや移動の際にかかった交通費

などが考えられるでしょう。

但し先ほどもお伝えした通り、「その他の雑所得」として申告する場合は直接原価しか引けませんので、例え業務で使っていたとしても、通信費やパソコン代等も差し引くことは出来ませんので注意しましょう。

フリーランスの税金は確定申告しないとバレる?

フリーランスとして活動されている方から、

「収入はあるんですが、確定申告の方法が分からず放置していました……」

という相談を受けることがあります。

ただこれは非常に危険な行為です。

最近では、インターネットを介して仕事を受注されるフリーランスの方も多いかと思いますが、大前提としてネット上のやり取りだからバレないだろうは大間違いで、ネット上のことだからこそ、入出金も含めてすべてデジタルで記録が残ります。

後にご紹介しますが、税務署もその辺りには力を入れており、その情報を把握するのは難しくありません。

実際、少額であっても税務調査が入り、追加のペナルティを科されるケースもよくあります。

▼ネットビジネスの税務調査の詳細と具体的な対応策についてはこちらをご覧下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

税務署から何も言われていないから大丈夫、は大間違い?

税金のことは難しくてよく分からないけど、一応確定申告は出したし税務署から何も言われなかったので一安心です、とおっしゃる方がおられますが、通常、税務署は申告直後に不備を指摘することはほとんどありません。

何かミスがある場合でも、実際に「お尋ね」の通知が来るのは数ヶ月〜数年後になるのが一般的ですし、調査官も忙しいので、税務調査に入る場合も数年分をまとめて入ることが多く、開業から3〜4年経過したタイミングで入ることが多い印象です。

つまり、これまで何も指摘されたことがないから大丈夫なのではなく、単に泳がされているだけということも多いのです。

税金は最大で7年遡って調査・追徴課税が可能ですので、過去分を一括で請求されると、資金がショートしてビジネスを続けることが困難になる方もおられるでしょう。

また、同じ内容の申告でも担当する税理士の経験やスキルによって結果が大きく変わることも日常茶飯事ですので、実際、他の税理士が対応していて2,000万円の追徴課税を言われた時に、弊社が代わって対応した結果、60万円の追徴で済んだケースもありました(数百万円はザラです)ので、きちんと申告をしておくことはもちろん、税理士選びもリスク管理の一環として重要になってきます。

フリーランスは税務署にとって狙いやすいカモ?

先ほどもお伝えしましたが、オンラインで仕事を受けているフリーランスは、言い方は悪いですが税務署にとっては絶好のカモになりがちです。

ネット上のやり取りは全て残りますので、例えば取引先である発注者側には支払い記録があり、受注したフリーランス側がそれを申告していなければ、税務署からすれば空振りのない「確実に徴収できる先」になります。

実際、税務署の内部資料でもネットビジネスや投資の利益に対する監視を強化することが明言されており、特に狙われています。

電子取引に特化した国税庁の監視チームとは?

それを裏付けるように、国税庁は2001年より「電子商取引専門チーム」を設置しており、インターネット上のあらゆる取引や収益活動に対して調査・監視を行っています。

主な活動内容は

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

などで、一般的なフリーランスの業務はもちろん、YouTube、アフィリエイト、せどり、ネットオークション、デジタル商品の販売など、オンラインビジネス全般の情報収集や調査手法の開発を行っており、発注者や仲介業者の報酬記録も把握することが可能です。

つまり、ネットだからバレにくいのではなくネットだからこそ確実にバレるということを認識しておきましょう。

フリーランスの確定申告、やり方は大きく3種類?

フリーランスとしての収入を確定申告する際、やり方としては主に3種類ありますが、それぞれに特徴や注意点がありますので解説します。

- 手作業で自分で申告する

- 会計ソフトを使って自分で申告する

- 丸投げ可能な税理士に任せる

手作業で自分で申告する

最も費用を抑えられるのが、自分で日々の帳簿を作成し、領収書の整理を行い、必要書類を作って税務署に提出するというやり方です。

コストを抑えられる反面、全てご自身でやる必要がありますので、手間と時間はかかります。

フリーランスとしての収入がまだ少ない方など、できるだけコストをかけたくない方にお勧めなやり方です。

会計ソフトを使って自分で申告する

市販またはクラウド型の会計ソフトを使って自分で申告する方法です。

これらのソフトには自動計算機能やフォームの自動入力支援などが搭載されているものも多く、初心者にもやさしい設計になっていますので、よりスムーズに申告書を作成することが出来るでしょう。

デメリットとしては、ソフトの代金がかかることと、手作業よりはスムーズになるものの、やはり記帳や領収書の整理は自分で行う必要がありますので、税務作業にかかる時間と手間は残ることを理解しておく必要があるでしょう。

丸投げ可能な税理士に任せる

丸投げ可能な税理士に依頼をすることで、日々の記帳作業や領収書の整理、また確定申告書の作成から節税アドバイス、税務署対応など、全てをプロが代行してくれるため、面倒な税務作業から解放され、フリーランスとしての業務に専念したい方にお勧めなやり方になります。

当然ながら税理士の顧問料が発生しますが、経費として計上できますので、ある程度の利益が出ている方は、あまりデメリットにはならないでしょう。

ただ注意点として、どの税理士も「丸投げ」可能というわけではなく、帳簿の記入や領収書の管理は自分で行う必要があり、申告書の作成のみを請け負う事務所も多くありますし、全ての方がフリーランスのビジネスフローやネットビジネスに詳しいわけではありませんので、総合的に見て、ご自身が面倒な税務作業から解放され、適切な税金対策も行われて、将来的なビジネスの発展に有利になるかどうかを考えた上で、税理士を選ぶことが大切になってくるでしょう。

フリーランスの収入が増えてきたら法人化で賢く節税を?

フリーランスとしての売上が増加してきた段階で、より効果的な節税対策を望んで法人化を検討される方が多くおられます。

法人化することで、個人事業主では使えない法人ならではの節税対策を行えるだけでなく、対外的な信用度も上がり、ビジネス拡大に繋がったという声も多くいただきます。

ちなみに、法人化と聞くと大変そうと感じられる方がおられるかも知れませんが、実際には資本金1円からでも設立可能ですし、書類上のことですので、司法書士などの専門家に依頼をすれば自動的に完了します。

また通常、法人化するには設立費用がかかりますが、無料で設立するサービスもありますので、弊社のクライアント様の約半数の方は、本業を持ちながら副業として法人化されている方で、それだけ低いハードルでありながら、効果的な対策が可能になるというわけです。

▼無料で法人化する方法など、フリーランスの法人化で失敗しないやり方についてはこちらをご参照下さい。

フリーランスの法人化について、その目安やメリットとリスク、経費や補助金と無料で会社設立する方法等について解説します。

フリーランスが税理士選びで失敗しないために押さえるべきポイントとは?

面倒な税務作業は丸投げして、フリーランスとしてのビジネスに集中したり、効果的な税金対策を行うために、税理士に依頼をされる方が多くおられますが、

- 費用が安かったから

- 事務所が近かったから

- 知り合いに税理士がいたから

などの理由で安易に選んでしまい、後に失敗したと感じて相談に来られる方が弊社にも毎月のようにおられます。

効果的な税金対策をしてもらえなかった等の理由以外で特に多いのが、

「今の税理士さんは、ネット環境を使ったフリーランスの話をしても通じなくて、毎回私が説明をしています……」

という方で、税務作業以外の手間や時間がかかるだけでなく、その税理士さんはネットの税務処理をされたことがないのか、的外れな対策がされていることも実際多々あります。

また、税理士は国家資格なので、誰に頼んでも同じだと思ってらっしゃる方が多くおられますが、それは大きな間違いで、特に節税対策スキルや税務調査対策スキル等は試験でも出ませんので、実際に税理士になってから、その方がどれだけ実践でスキルを磨いていくかで大きな差が出てくるのが現実です。

なので失敗しない税理士の選び方としては、

- ネット環境やフリーランスの税金対策に強いかどうか

- ビジネスに集中するために、面倒な税務処理を丸投げできるかどうか

- フリーランスやネットビジネスの確定申告や税務調査の実績が豊富かどうか

最低限、この3つは押さえるようにしましょう。

▼その他、失敗しない税理士の選び方について詳しくはこちらの記事をご覧下さい。

フリーランス(個人事業主)の税金や確定申告、節税に強い税理士の選び方や費用などについて解説しています。相談無料。

フリーランスの確定申告のやり方と必要書類を解説

フリーランスの確定申告の具体的なやり方や手順、必要書類などについて詳しく解説します。

確定申告の期間と納付の期限とは?

確定申告書の提出期間は、毎年2月16日から3月15日までとなっており、締切日が土日祝日の場合は次の営業日が締め切りになります。

この期間内に確定申告書を提出し、所得税の納付もあわせて済ませる必要があります。

期限を過ぎてしまった場合は、延滞税や加算税などのペナルティが課される可能性があるため、早めに準備を行うのが良いでしょう。

もし間に合わなかった場合はそのまま放置せず、なるべく早く提出すれば罰則が軽減されることに繋がりますので、遅れてでも必ず早めに申告するようにしましょう。

▼税金の罰則と対処法についてはこちらをご覧下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

所得税の納付方法について

所得税の納付のやり方には複数の選択肢があり、ご自身のライフスタイルや利便性に合わせて選ぶことができます。

具体的な納付方法は以下になります。

- 振替納税

- インターネットバンキング・ダイレクト納付などの電子納付

- クレジットカードによるオンライン納付

- スマートフォンアプリを利用した納付

- コンビニエンスストアでの納付

- 税務署または金融機関窓口での現金納付

尚、やり方によって手数料の違い等があるため事前に確認しておきましょう。

確定申告書の入手方法と提出について

確定申告書は、以下の方法で入手が可能です。

- 税務署の窓口で直接受け取る

- 国税庁のサイトからダウンロード

- 国税庁の「確定申告書等作成コーナー」で作成し、e-Taxでオンライン提出

尚、紙で作成した申告書は、郵送での提出も可能です。

フリーランスに必要な帳簿と記帳スタイル

フリーランスが確定申告を行う際、日々の売上や支出などの収支を正確に記録しておくことは大事ですが、控除の種類によって必要な帳簿の形式が異なりますので注意しましょう。

- 白色申告や青色申告で10万円控除の場合:シンプルな収支帳簿(家計簿のようなもの)

- 青色申告で55万円または65万円控除の場合:複式簿記による記帳と損益計算書・貸借対照表の作成が必須

ご自身で作成される方は、最近の会計ソフトにはこれらの作成機能が備わっていることがほとんどですので、活用されるのも良いでしょう。

フリーランスの確定申告に必要な書類一覧

フリーランスとしての確定申告をスムーズに進めるには、以下の書類を事前に準備しておく必要があります。

尚、取得までに時間がかかるものもありますので、なるべく早めに準備されることをお勧めします。

- 国民健康保険料の支払いを証明できるもの

- 国民年金の控除証明書

- マイナンバーカード(または通知カード+本人確認書類)

- 生命保険料や地震保険料の控除証明書(該当者のみ)

- 住宅ローン控除や医療費控除を受ける場合の証明書類等

- 給与所得がある場合の源泉徴収票(サラリーマンの方など)

フリーランスの確定申告書の書き方について

以下に、実際の書類の画像と記入の手順を載せておきますのでご参照下さい。

収支内訳書P2

収支内訳書P1

青色申告決算書P2

青色申告決算書P3

収支内訳書1ページ目の左側、もしくは青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

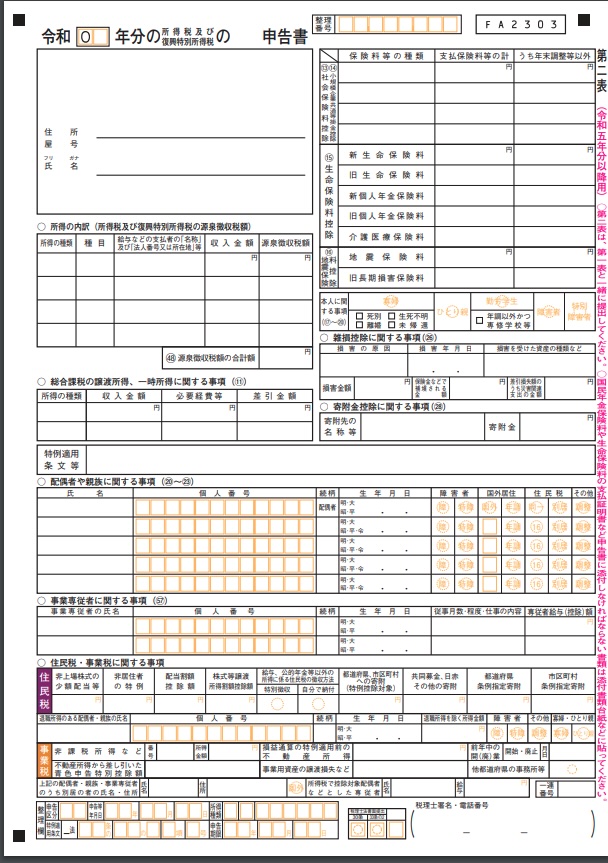

確定申告書第二表を記入する

事業に関する書類を作成したら、次に確定申告書を記入していきます。

確定申告書には第一表と第二表がありますが、記入のコツとして、第一表より第二表から記入していく方が分かりやすいので、そちらから記入するようにしましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を記入しましょう。

これらは個々により内容が異なりますので、事前に準備した控除証明書などを元に記入するようにして下さい。

また源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方は、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入しましょう。

配偶者や親族に関する事項、事業専従者に関する事項も記入します。あと

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

も忘れず記入するようにしましょう。

フリーランスとしての副業が会社にバレない方法について

サラリーマンの方から

「フリーランスとして副業を行ってるんですが、会社にバレない方法はありますか?」

というご相談を受けますが、会社に副業がバレる最大の理由は「住民税の変化」です。

給料以外に収入があると所得額が増えるため、住民税の額が増えることで気付かれてしまいます。

対策法としては、確定申告書第二表の右下にある「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で、「自分で納付」に○を入れることで、副業での収入分の住民税が会社給与から天引きされず、個別に納付書が自宅に届き、あなた自身が納付を行うことが出来るようになります。

こうすることで、給与から天引きされる住民税額に大きな変動が出ず、副業が会社に発覚するリスクを抑えることができます。

▼関連動画

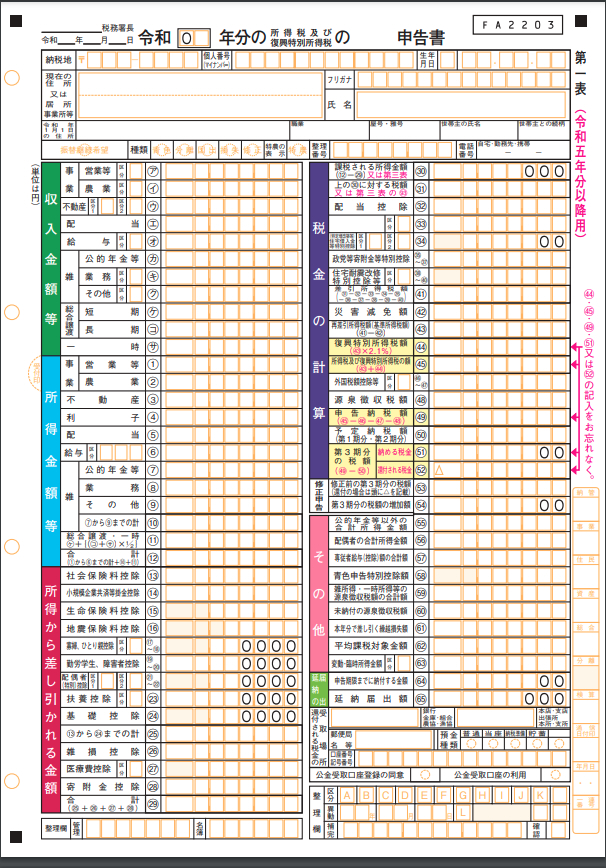

確定申告書第一表を記入する

第二表の記入が終われば、最後に確定申告書の第一表を作成します。

確定申告書第一表

まず、左上の収入金額等の箇所から記入します。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入します。

次に、左下の所得から差し引かれる金額は、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算し、各欄に記入しましょう。

左半分の記入が終われば、次は右半分の税金の計算です。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額の計算が終われば、次に所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算します(44)。

あとは、所得税額と復興特別所得税額を合算することで、納める税金の計算が完了します((45)及び(51))。

但し、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしている場合は、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入します。

最後に、右下の「その他」の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了になります。

まとめ

今回は、フリーランスの確定申告のやり方や種類、経費や計算方法について、またいくらから確定申告が必要になるのか、手順や必要書類、それぞれのポイント等について解説しました。

ご自身で申告をされる方も、税理士に依頼をされる場合も、事前にポイントを理解しておくことで、時間やコストを削減することに繋がるかと思いますので、早めに準備をするよう心掛けましょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。