この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

最近では、YouTubeなどの動画配信の他、せどりや転売・物販、アフィリエイトなど、ネットを使って副業を始められる方も多くおられ、その副収入の税金についてどうすれば良いのか、ネットビジネス専門の会計会社(税理士事務所)で、超有名YouTuberさんや、各ビジネスのパイオニアの方々の税務顧問を多く務めている弊社には、全国からそれらの税金に関するお問い合わせが日々寄せられます。

最近では、YouTubeなどの動画配信の他、せどりや転売・物販、アフィリエイトなど、ネットを使って副業を始められる方も多くおられ、その副収入の税金についてどうすれば良いのか、ネットビジネス専門の会計会社(税理士事務所)で、超有名YouTuberさんや、各ビジネスのパイオニアの方々の税務顧問を多く務めている弊社には、全国からそれらの税金に関するお問い合わせが日々寄せられます。

ビジネスのことは勉強をしていても、税金のことは考えてなかったという方も多く、ただいくらビジネスで売上を上げても、税金の申告で失敗をして損をしていては意味がありませんので、今回は副収入の確定申告について、間違い易い点や判断基準のポイント、また実際の申告書を使った確定申告のやり方などについて解説します。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

副収入の確定申告はいくらから必要?不要になる条件や注意点とは?

副業やお小遣い稼ぎを始めた方から、副収入はいくらになったら確定申告が必要になりますか?と聞かれることがあります。

結論から言えば、所得を得ているすべての人は原則として確定申告の対象になります。

ただし、一定の条件を満たす場合には申告義務が免除され、確定申告は不要という考え方になります。

これを判断する際、非常に基本的なことになりますが、無料相談でもお話を伺っていると、よく「収入」や「売上」、「所得」などを混同されている方がおられますが、税金がかかってくるのは「売上」や「収入」ではなく、そこから経費や控除を差し引いた「所得」に対してかかってきます。つまり、

収入(売上) − 経費・控除 = 所得

という計算式になります。

この基本を理解したうえで、確定申告が不要になる条件を見ていきましょう。

会社員は副収入が20万円以下なら確定申告不要?

「副収入が20万円以内なら確定申告しなくても良い」という内容を聞かれたことがある方も多いと思いますが、これはすべての人に適用されるわけではなく、会社員などの給与所得者で、年末調整により納税がすでに完了している方の特権になります。

なので、サラリーマンが副収入を得た場合、その所得が年間20万円以下であれば確定申告は不要です。

ただし、この20万円には副業収入だけでなく、仮想通貨・FX・不動産収入など雑所得に分類される全ての所得を合算して判断する必要がありますのでご注意下さい。

また、

- 年収が2,000万円を超える

- 複数の会社から給与を受け取っている

- 医療費控除や住宅ローン控除(初年度)を適用する

これらの条件等に当てはまる場合は、所得の金額に関係なく確定申告が必須になります。

専業主婦や学生、フリーランス等は58万円以下なら確定申告は不要になる?

会社員以外の方、つまり専業主婦や学生、フリーランス(個人事業主)などの場合は、年間の所得が58万円以下であれば確定申告をする必要はありません。

この58万円という金額は、令和7年(2025年)から改定された「基礎控除の金額」で所得から差し引けるため、結果として税金が発生しないという仕組みです。

ただし、他にもアルバイトなど複数の所得がある場合は、すべての所得を合算して判断する必要がありますので注意が必要です。

赤字でも申告した方が得になるケースもある

副収入よりも支出の方が多く、結果的に赤字だった場合は、原則として確定申告の義務はありません。

ただ、青色申告を選択している個人事業主の場合は、赤字でも確定申告を行っておくことで、その赤字分(損失)を翌年以降の所得から差し引くことが出来るようになります。

つまり節税対策になりますので、たとえ赤字であっても、将来的な税負担を減らすために確定申告をしておくことをお勧めします。

副収入の税金はいくら?計算方法と注意点をわかりやすく解説

副業やお小遣い稼ぎで副収入を得たとき、どれくらい税金がかかるのか気になる方も多いでしょう。

個人の副収入は所得税の対象になり、所得の金額に応じて税率が段階的に上がる「累進課税制度」が適用されますので、所得が増えるほど税負担も大きくなる仕組みです。

税金の額は、以下の計算式を下記の表に当てはめることでおおまかに求めることが出来ます。

課税所得 × 税率 − 控除額 = 所得税額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

たとえば、会社員として給与を受け取りながら副収入を得ている場合、会社からの給与所得と副業による所得を合算した金額が「課税所得」となります。

この合計額から基礎控除や社会保険料控除などの各種控除額を差し引いた残りの金額を、上記の税率表に当てはめて納税額を確認します。

また、所得の種類については後に解説しますが、副収入を雑所得として申告する場合は「総合課税」という区分になります。

総合課税は、仮想通貨取引の利益や海外FXの収益など、同じ雑所得に分類されるもの全てを合算して計算しなければなりません。

たとえば、次のようなケースを考えてみましょう。

- 雑所得となる副業による利益が50万円

- 仮想通貨取引による損失が20万円

この場合、副業の利益50万円から仮想通貨の損失20万円を引いた30万円が課税所得になりますので、これを元に税額を計算します。

その際の注意点として、FXでも国内FXの利益は、雑所得の中でも総合課税ではなく「申告分離課税」になり、分けて考える必要がありますので注意しましょう。

副収入は何所得として申告すれば良い?

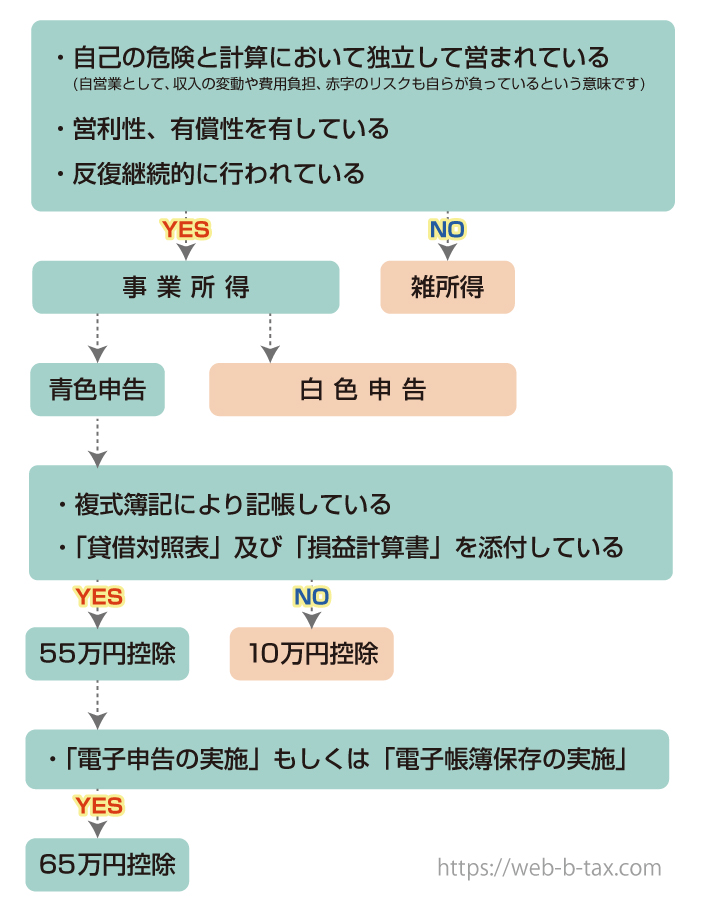

副収入を得た場合、何所得として確定申告すればいいのかですが、基本的に「事業所得」または「雑所得」のいずれかで確定申告することになります。

ただし、この区分は本人が自由に選べるものではなく、実際の活動実態を元に基準に当てはめて判断する必要があります。

事業所得と認められるための判断基準について

無料相談でも

「青色申告の65万円控除を使いたいので、事業所得として申告しようと思っています」

というご相談を多くいただきますが、上記でお伝えした通り、それは納税者が自由に決められるものではありませんので、実際の活動の内容や収益の規模によって判断する必要がありますが、その基準は曖昧なので、税務調査や裁判でもよく争点になります。

事業所得になるかどうかの判断基準は、

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

引用元:国税不服審判所

になりますが、これまで何度も副業やネットビジネスの税務調査に立ち合ってきた経験から申しますと、このうち特に重視されるのは次の2点です。

- 継続的に対価を得て活動を行っているか

- 事業としての規模かどうか

1.については単発の副収入ではなく継続的に発生しているかどうか、2.についてはそれで生活をしていて、事業と呼べる規模で行っているかどうかだと考えられるでしょう。

また売上の目安としては、年間300万円を超えるようであれば、上記の基準に当てはめて見て、事業所得としての申告を検討されてみるのも良いでしょう。

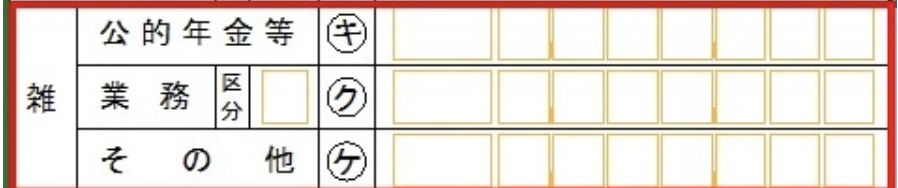

雑所得が更に細分化された?「業務」と「その他」の特徴について

事業所得に該当しない副収入は、雑所得として申告することになりますが、令和2年(2020年)の税制改正により、雑所得は次の3つに細分化されました。

- 公的年金等

- 「業務」に係る雑所得

- 「その他」の雑所得

▼実際の申告書もこのようになっています。

今回、公的年金は関係ありませんが、副収入の場合は、「業務」または「その他」のどちらかで確定申告をする必要があります。

ここではその特徴と違いを見ていきましょう。

業務に係る雑所得の特徴とは?

「業務」の雑所得として申告することで、収入から必要経費を差し引くことができます。

ただ、そのためには正規の簿記原則に基づいた帳簿の作成と保存が義務付けられており、形式も厳しく決められていますので、個人で対応するには負担が大きくなる場合もあるでしょう。

なので税理士に依頼をされる方も多くおられますが、その場合は基本的に確定申告単発の依頼ではなく、月々の顧問契約が必要になるケースが多いです。

その他の雑所得の特徴とは?

一方、「その他の雑所得」として確定申告をする場合は、帳簿の作成や保存義務はありませんので手続きはシンプルです。

ただし、経費として認められる範囲は非常に狭く、基本的に仕入代金などの直接原価のみに限られます。

例えば、せどりや物販を行っている場合、商品の仕入れ代金は経費として計上できますが、例え業務に使っていたとしても、パソコン代や通信費、梱包資材などの間接的な費用は経費として認められません。

また、仮想通貨や海外FXによる利益も「雑所得(総合課税)」に含まれますので合算して申告する必要があります。

所得区分を判断する目安について

副収入をどの区分で申告すべきか判断する際は、今後の展望と収益の規模を基準に考えると良いでしょう。

- 今後も副業を本業にするつもりはない……「その他」の雑所得として確定申告

- 将来、副業を本業にして生計を立てていきたい……「業務」に係る雑所得として確定申告

- 年間の売上が300万円以上で事業性が強い……個人の「事業所得」として確定申告、もしくはより節税効果や社会的な信用度の高い法人化を検討する

副収入の確定申告は青色申告と白色申告のどちらで申告すべき?

副業などで得た副収入がある場合、所得税の確定申告を行う必要があります。

その際に選べる方法として「青色申告」と「白色申告」の2種類があります。

それぞれ特徴や利点・注意点等がありますので、ご自身の状況に合わせて選択するようにしましょう。

ここでは、両者の違いと選び方のポイントを解説していきます。

青色申告と白色申告の違いとは?

まず、白色申告は帳簿付けが簡単で、簿記の知識がなくても比較的取り組みやすい方法です。

手続きがシンプルなので、初めて確定申告を行う人や、事務作業に時間をかけたくない人に向いています。

ただし、税制上の優遇措置はほとんどありませんので、節税効果を重視したい方には不向きでしょう。

一方で青色申告は、複式簿記による記帳の他、貸借対照表や損益計算書の作成など、やや専門的な知識と処理が求められます。

ただその分、売上から差し引ける控除がありますので、税金がかかる所得を減らすことに繋がり、節税を望まれる方にとっては有利になるでしょう。

青色申告の主なメリット

青色申告を選択すると、次のような特典を受けることが出来ます。

- 青色申告特別控除:正規の簿記の原則で帳簿を作成・保存することで最大65万円の控除を受けることができます。

- 家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、届け出た金額以下で経費に計上できます(白色申告の場合は配偶者であれば86万円、配偶者でないければ専従者一人につき50万円)。

- 損失の繰越が可能:事業が赤字の場合、その損失を3年間にわたって繰り越すことができます。

- 30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

青色申告特別控除の種類と条件について

青色申告特別控除には「10万円」「55万円」「65万円」の3つの段階があり、控除額によって必要な条件が異なります。

- 複式簿記による記帳:複式簿記により貸借対照表や損益計算書を作成が必要。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類の添付が必要。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

つまり、55万円の控除を受ける場合は「電子申告」や「電子帳簿保存」は必要ありませんが、65万円の控除を受けるには、そのどちらかが不可欠となります。

青色事業専従者給与で家族を経費計上するには?

青色申告の特典の一つに「青色事業専従者給与」というものがあります。

これは家族が事業に従事している場合、その給与を経費として計上できる制度のことです。

ただし、以下の条件をすべて満たす必要があります。

- 対象者は配偶者または15歳以上の親族であること

- 年間6か月以上、事業に専ら従事していること

- 「青色事業専従者給与に関する届出書」を所轄税務署へ事前に提出していること

また、給与額は「青色事業専従者給与に関する届出書」に記載の額以下が経費になりますが、節税になるからとあまりに高く設定し過ぎると認められないこともありますので、労働内容や市場の相場に見合った金額を設定するようにしましょう。

副収入の申告では青色申告と白色申告、どちらを選ぶべき?

どちらを選ぶべきかは、それぞれのメリットとデメリットを見比べて判断することになりますが、まだ副収入が少なく、会計や税務処理に時間をかけたくない場合は、手軽な白色申告ということになります。

一方で、副収入が安定してきており、今度もビジネスを継続しつつ節税を望まれる方は、青色申告を考えられるのも良いでしょう。

ただよくある失敗事例が、控除があることだけを理由に青色申告を選んでしまった結果、複雑な帳簿管理に時間を取られ、その分、副業に割ける時間が減ってしまい、結局白色申告に戻される方や、解決策として、弊社のように丸投げで対応してもらえる税理士に税金のことは全て任せて、控除の他に税理士費用も経費として売上から差し引きつつ、ご自身は副業に集中される方もおられます。

つまり、控除があるというだけで判断してしまわず、ご自身が税務処理にかけられる時間やコストなども考えた上で、申告方法を選ぶことが大切です。

副収入の確定申告で経費になるものとは?

副収入の確定申告の際によく聞かれるのが、何が経費になりますか?という質問です。

結論から申しますと、税法上「これは経費」「これは経費ではない」という明確なリストがあるわけではありません。

基本的な考え方としては、「副収入を得るために直接要した費用」は経費として計上できるということになります。

例を挙げますと、

- 副収入を得るために使ったインターネット通信費

- 副業に使用した分の電気代

- ウェブサイト運営に必要なレンタルサーバー代金やドメイン費用

- 副業スキルを高めるための書籍・セミナー・オンライン講座費用

- 売上を受け取る際に発生する振込手数料

などが挙げられるでしょう。

ただし、注意すべきポイントとして先ほどもお伝えしましたが、これらの経費を計上できるのは、「事業所得」または「業務に関する雑所得」として申告するケースです。

「その他の雑所得」として申告する場合は、差し引けるのは原則として仕入れ代金などの直接原価のみになりますので、いくら副収入を得るために直接必要になった費用だったとしても、パソコンの購入費や通信費、梱包材費など、直接原価に該当しないものは経費として計上できませんので注意が必要です。

副業でもインボイス登録は必要?判断基準と注意点について

副収入を得ている方からの質問で最近特に増えているのが、「インボイス制度に登録すべきか?」という質問です。

まずインボイスとは、売上にかかる消費税から、仕入れにかかった消費税を差し引くことが出来る仕組み(仕入額控除)において、それを受けるのに必要な請求書等のことを指します。

ただしそれを発行できるのは、インボイス制度に登録済みの事業者に限られます。

例えば、あなたが副業として商品を販売しているとしましょう。

その商品を買った方が更に小売を行う場合、買い手にとっては仕入税額控除を適用できる「インボイス登録業者」から買う方が、消費税分が返って来ますのでお得になります。

そのため、同じ商品を扱っている競合がインボイスの登録事業者で、あなたが非登録だった場合、買い手は競合先から購入する可能性が高くなることが考えられます。

なので対策として、非登録のまま価格を下げるなどの工夫が必要になることが考えられますが、そうなると利益率が下がるリスクも出てきます。

それなら登録した方がいいのでは?と思われるかもしれませんが、インボイス発行事業者になると、消費税の課税事業者になりますので、これまで免税事業者として消費税を納めずに済んでいた方にとっては、新たに消費税の納税義務が発生し、資金面での負担が増えることになるため、登録するかどうかを決める際は、年間の売上規模や今後の事業計画、また競合がいるかどうかなどを踏まえた上で、どちらの方が良いかを考える必要があるでしょう。

ちなみに、物販を副業として行っている場合には、Amazonや楽天市場などのECプラットフォームが出店者に対して対応を求めているケースもありますので、まずは自分が利用している業者やプラットフォームの案内を確認することから始めてみましょう。

副収入は確定申告をしなくてもバレない?

副収入があるのに、確定申告のやり方が分からない、金額が少ないから面倒で放置している、などの理由で申告していなかったという方から相談を受けることがありますが、これは非常に危険な行為で、放置すれば大きなリスクにつながる可能性が高いため、速やかな対応が必要です。

中には「ネット取引だし少額だからバレないだろう」と安易に考えている人もおられますが、それは大きな間違いです。

インターネットを介した取引はログや記録が残りますので、税務当局が把握することは難しくありません。

むしろ記録が残る分、リアルビジネスよりも税務署から狙われる対象になりやすいとも言えるでしょう。

また、小規模な個人の副業だから狙われないだろうという油断も誤りで、実際、小規模にかかわらず調査対象となり、罰則を受けるケースも少なくありません。

▼ネットビジネスの税務調査の実態について詳細と対処法についてはこちらをご覧下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

税務署から何も言われていないし大丈夫、は間違い?

特に税務署から何も言われてないから大丈夫、とおっしゃる方もおられますがそれも誤解です。

まず確定申告書を提出した時に、その場で間違いを指摘されることは基本的になく、もしミスがあってもお尋ねが来るのは早くて数か月後というケースが一般的です。

また税務調査も、何か問題があればすぐに入られるとは限らず、調査官も忙しいので数年分をまとめて調査に入ることが一般的で、特に開業後3〜4年経ってから調査が入るケースが多い印象です。

つまり「何も言われていないから大丈夫」というのは間違いで、単に泳がされているだけのことも多く、税金は過去5年、場合によっては7年まで遡って調査・追徴を行うことができますので、まとめて調査された結果、数年分の税金や延滞税などのペナルティが一度に課されれば、資金繰りが一気に悪化し、副業の継続が困難になるリスクも大いにあり得ます。

だからこそ、副収入を長期的に得続けるためには、正しく確定申告をすることが不可欠なのです。

ネット上の副収入は税務署にとって狙いやすい絶好のカモ?

飲食店のような実店舗では、不正の実態を確認するのに現地調査が必要になったりと、税務署側にとっても追徴できないリスクがあります。

一方でネット上の副収入は、プラットフォームや決済サービス、購入者側の取引履歴といった証拠がデータとして残りますので、納税者側で確定申告がされていない場合、これらの記録と突合することで、未申告や過少申告が明らかになりやすく、言い方は悪いですが税務署にとっては取りっぱぐれのない絶好のカモになります。

実際、税務署の内部通達でも、ネットビジネスや投資関連の無申告者に対する監視強化が示されており、今後さらに取り締まりが厳しくなることが考えられます。

ネット取引を監視する専門部署が存在する?

国税庁は2001年に、ネット上の取引を監視・調査する「電子商取引専門チーム(通称:電商チーム)」を設置しています。

主な役割は、

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

具体的にはYouTubeやアフィリエイト、物販(せどり)、デジタルコンテンツ販売、ネットオークション、仮想通貨取引など対象は多岐にわたり、プラットフォームや決済代行業者の記録も把握することが可能です。

こうした実情から、「ネットだからバレない」という発想は間違いで、むしろ記録が残りやすいネット取引だからこそ、必ずバレるということを認識しておく必要があるでしょう。

副収入の確定申告のやり方は主に3種類?

副収入の確定申告のやり方には主に3つあり、それぞれにメリット・デメリットがあります。

ここでは、ご自身の状況に合わせて最適な申告方法を選ぶためのポイントを解説します。

手作業で確定申告書を作成して提出する方法

最も基本的な方法は、自分で帳簿を作成し、領収書を整理し、確定申告書を手作業で作成・提出するやり方です。

ノートに手書きで記帳したり、Excelなどの表計算ソフトを使って管理したりと、コストをかけずに済む点が大きな魅力です。

ただし、費用は抑えられますが、その分、取引の整理や集計、書類作成には結構な時間を要しますので、その分、副収入を得るための作業時間を削られてしまうというデメリットもあります。

なので、副収入がまだ少額の方や、経費を極力抑えたい方には向いている方法といえるでしょう。

会計ソフトを活用して自分で確定申告する方法

次に、会計ソフト(弥生会計・freeeなど)を利用して自分で確定申告を行う方法です。

近年のソフトには自動仕訳機能や帳簿作成補助、確定申告書の作成支援などが備わっているものも多く、手作業に比べて大幅に効率を上げることが出来ます。

ただし、ソフトの費用が発生することや、効率が上がるとは言え、基本的に自分で作業を行う必要があるため、完全に税務作業の手間がなくなるわけではありませんので、そこは理解しておきましょう。

丸投げ可能な税理士に代行してもらう方法

最も手間がかからないのは、日々の帳簿作成から領収書の整理や仕訳、申告書の作成・提出までをすべて税理士に丸投げで依頼をする方法です。

面倒な税務作業から完全に解放されるため、ご自身は副業に集中することができます。

デメリットとして税理士報酬はかかりますが、これは経費として計上できますので、副収入が一定以上ある方であれば、節税効果や税務作業から解放されるメリットを考えると、あまりデメリットにはならないでしょう。

実際、弊社のクライアント様のお話を伺っていても、元は自分で白色申告をされていた方が、弊社に依頼をされて青色申告に切り替えた結果、65万円の特別控除に加えて税理士費用も差し引くことが出来るようになり、年間100万円以上を利益から差し引くことが出来るようになった上に、面倒な税務作業から解放されてビジネスに専念できるようになったと喜んでおられる方も多くおられます。

ただし注意すべきポイントとして、すべての税理士が「丸投げ対応」をしてくれるわけではありません。

特に格安料金を謳う事務所の中には、申告書の作成だけに対応し、日々の記帳作業や領収書の整理は自分で行う必要があるところも多くあります。

それだと税理士に頼むメリットをあまり感じられないのと、先ほどもお伝えした通り、税理士費用は経費として計上できますので、変にケチってご自身の手間や負担を増やすより、ビジネスにかけられる時間が増えることで売上アップに繋がることも多くありますので、契約前にサービス内容をしっかり確認しておくことが大切でしょう。

ネット副業に強い税理士を選ぶポイントとは?

税理士を選ぶ際、「料金の安さ」や「知人の紹介」で決めてしまう人も多いですが、実は税理士によって得意分野や節税スキルの高さなどには大きな違いがあります。

特に、YouTube・アフィリエイト・せどり・仮想通貨などのネット副業は、特有の税務調査対策や会計処理が必要になることもあるため、その分野に精通している税理士に依頼できるかどうかで、将来あなたの手元に残る金額に差が出る可能性も大いにあり得ます。

実際、弊社の無料相談に来られた方のお話を伺っていても、

「今の税理士さんにネット副業の話をしても、なかなか内容を理解してもらえずに困っています……」

といった内容や、それだけならまだしも、本来であれば必要のない面倒な税務作業をずっとやらされていたり、知らない間に不利な税務処理をされているケースも実際にありましたので注意が必要です。

税理士は国家資格ですが、ネット分野の知識だけでなく、節税対策や税務調査対策というのは試験にも出題されませんので、実際に税理士になってから、その方がどれだけ日々研鑽を積み、実践で腕を磨いて来たかによってスキルに大きな差が出るものです。

例えるなら、体調不良でお医者さんに診てもらう際、一般的な風邪や体調不良であれば近くのクリニックが通いやすくて診てもらいやすいのに対し、内臓や脳などの難しい手術が必要な場合は、これまで何百回もその手術を行ってきた腕の良い専門医にお願いしたいと思われるでしょう。

税金も同じで、基本的な確定申告なら近くの税理士さんに頼んでも大差ないかと思いますが、ネット副業のように専門的な知識や判断が必要な場合は、これまで何度もそれらの確定申告や税務調査に立ち合った実績のある、その分野に強い専門の税理士に依頼できるかどうかで、結果が変わってくる可能性が大いにあることはイメージして頂けるでしょう。

▼ネット副業に強い税理士を失敗せずに選ぶ方法についてはこちらをご覧下さい。

ココナラの税金や節税対策、確定申告、税務調査や法人化に強い税理士を選ぶ際の具体的なポイントや、失敗しない選び方について解説しています。

副収入が増えてきたら法人化で節税を?

副収入が増えて来ると、多くの方が意識し始めるのが節税対策でしょう。

上記で、青色申告特別控除や、丸投げできる税理士へ依頼をすることで、結果的に税負担を軽減できたケースをご紹介しましたが、副収入が年間300万円を超えたあたりからは、個人よりもより節税の幅が拡がるが法人化を行うことで、更に効果的な節税対策を検討される方が多くおられます。

ただそう言うと、法人化なんて大げさそうで、とおっしゃる方がおられますが、書類上のことで、司法書士などの専門家に依頼をすれば、自動的に手続きは完了しますし、現在は資本金も1円から設立可能ですので、かなりハードルは低くなっています。

実際、弊社のクライアント様にも、本業のサラリーマンを続けながら、副業を法人化して節税を行っておられる方が多くおられます。

▼通常、法人化には初期費用がかかりますが、無料で会社を設立する方法もありますので、詳しくはこちらをご参照下さい。

ココナラの法人化のやり方について、無料で会社設立する方法や、設立費用や手続きの流れとタイミング、、また法人の種類やそれぞれのメリットとデメリット、補助金と助成金などを解説します。

副収入の確定申告のやり方と必要書類を解説

副業など、本業以外に得た副収入の確定申告について、その手順や必要書類などについて見ていきましょう。

確定申告の期間と期限は?

毎年の確定申告期間は、原則として 2月16日から3月15日 までとなっています。

もし最終日が土日祝日にあたる場合は、翌営業日が申告の締切日となります。

この期限内に確定申告書を提出し、所得税の納付まで完了させる必要があります。

万が一期限を過ぎてしまった場合は、「無申告加算税」や「延滞税」といったペナルティが課される可能性がありますが、遅れた日数によって罰金が加算される仕組みになっていますので、遅れても放置せず、できるだけ早く手続きを行うようにしましょう。

▼ペナルティの税金の詳細や対処法についてはこちらをご覧下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

所得税の納付方法は選べる?

所得税の納付方法は複数ありますので、自分の生活スタイルに合わせて選択することができます。

主な納税方法は以下の通りです。

- 振替納税

- インターネットバンキングやダイレクト納付を利用した電子納税

- クレジットカード決済による納税

- スマートフォンアプリを使った納税

- コンビニエンスストアでの納税

- 税務署や銀行窓口での現金納付

たとえば平日は忙しくて税務署へ行く時間が取れない方でも、電子納税やコンビニ支払いを利用すれば夜間や休日にも納税が可能です。

確定申告書の入手・提出方法

確定申告書は、最寄りの税務署で受け取れるほか、国税庁の公式サイトからダウンロードすることも可能です。

さらに、国税庁が提供している「確定申告書等作成コーナー」を使えば、パソコンやスマートフォンから直接申告書を作成し、そのまま e-Tax 経由で電子申告することもできます。

紙で作成した場合は、郵送で提出することも出来ますのでご自身に合った方法を選択しましょう。

副収入の収支計算と帳簿の種類について

副収入の確定申告では、収入(売上)と支出(経費)を正確に把握しておくことが重要です。

また帳簿の形式は、申告方法によって異なりますので注意しましょう。

- 白色申告もしくは青色申告10万円控除:家計簿のような簡易帳簿でOK

- 青色申告55万円・65万円控除:複式簿記による帳簿作成に加え、損益計算書と貸借対照表の提出が必要

現在ではクラウド会計ソフトなどを活用すれば、複式簿記も自動で処理できるものも多いので、お使いの方は手間を削減できるでしょう。

副収入の確定申告で準備すべき主な必要書類について

副収入に関する確定申告を行う際に、あらかじめ準備しておく必要のある書類は以下になります。

中には発行に時間がかかるものもありますので、余裕をもって手配しておきましょう。

- 国民健康保険料の支払いを証明できるもの

- 国民年金の控除証明書

- マイナンバーカード(または通知カード+本人確認書類)

- 生命保険料や地震保険料の控除証明書(該当者のみ)

- 住宅ローン控除や医療費控除を受ける場合の証明書類

- 給与所得がある場合の源泉徴収票(サラリーマンの方など)

副収入の確定申告書の記入方法について

実際の確定申告書を使って、具体的な記入方法を解説します。

収支内訳書P2

収支内訳書P1

青色申告決算書P2

青色申告決算書P3

収支内訳書1ページ目の左側、または青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

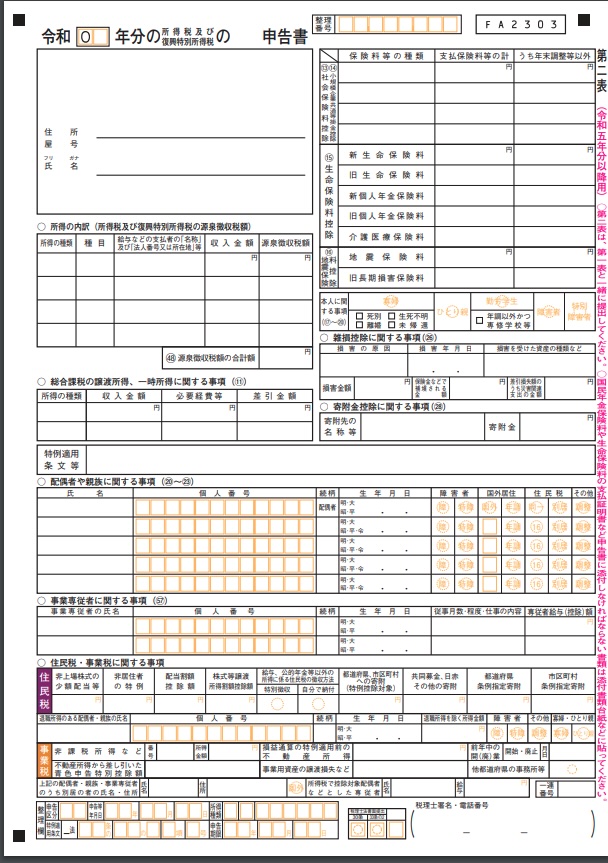

確定申告書第二表を記入する

事業に関する書類の作成ができたら、次に確定申告書を記入していくことになりますが、確定申告書には第一表と第二表があり、記入時のポイントとして、第一表より第二表から記入していく方が分かりやすいので、そちらから記入するようにしましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を記入しましょう。

これらは個々により内容が違いますので、事前に準備した控除の証明書などを参照に記入するようにしましょう。

また、源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方は、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入します。

配偶者や親族に関する事項、事業専従者に関する事項も記入しましょう。また

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

も忘れず記入しましょう。

副収入が会社にバレないようにしたい場合は?

よくサラリーマンの方から

「副収入が会社にバレないようにしたいんですが、何か方法はありますか?」

という問い合わせをを頂くのですが、副収入が会社にバレる最も多い理由は「住民税の変化」です。

つまり、会社からの給料以外に収入があると所得額が増え、住民税の額が増えることで会社にバレるという仕組みです。

なので対策方法は、確定申告書第二表の右下にある「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で、「自分で納付」に○を入れておけば、ネットビジネスの収入分の住民税が会社給与から天引きされずに、個別に納付書が自宅に届いて、あなた自身が納付を行うことが出来るようになります。

これで、給与から天引きされる住民税額は大きく変わりませんので、副収入が会社にバレる可能性を抑えることが可能です。

▼関連動画

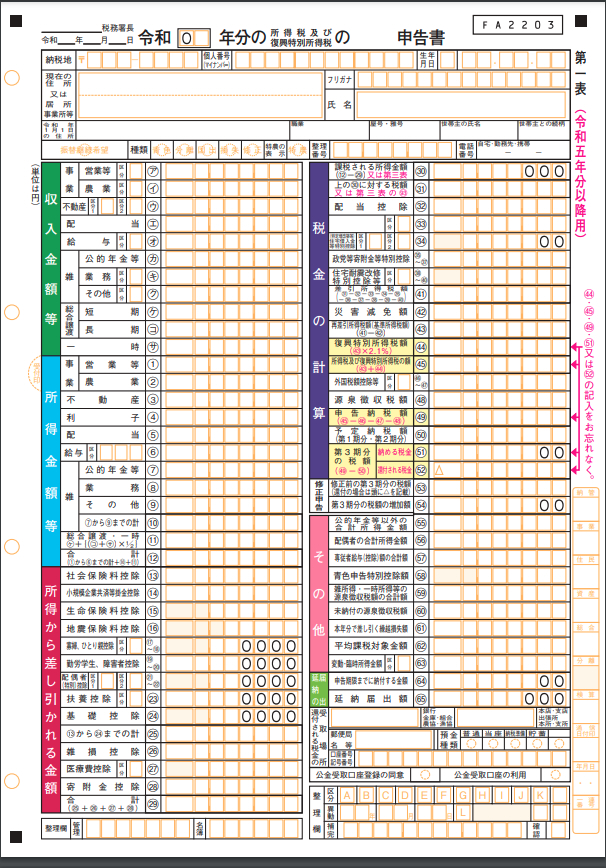

確定申告書第一表を記入する

第二表を記入したら、最後に確定申告書の第一表を作成しましょう。

確定申告書第一表

まず、左上の収入金額等の箇所から記入します。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入します。

次に、左下の所得から差し引かれる金額は、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算し、各欄に記入しましょう。

左半分の記入が終われば、次は右半分の税金の計算です。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額の計算が終われば、次に所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算します(44)。

あとは、所得税額と復興特別所得税額を合算することで、納める税金の計算が完了します((45)及び(51))。

但し、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしている場合は、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入します。

最後に、右下の「その他」の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了になります。

まとめ

ここまで副収入の確定申告のやり方について、確定申告が不要になる条件や、いくら税金がかかるのか金額の計算方法について、また経費の扱い方や青色申告と白色申告の違い、確定申告の手順と書類の書き方などについて解説いたしました。

最近では提出方法や納税方法も複数ありますので、確定申告のやり方も含めて、ご自身の状況に合わせて、最も良い方法を選ばれるのが良いでしょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。