この記事を書いている人

税理士 堀 龍市

ネットビジネス専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

有名YouTuberの他、せどりや転売・物販、アフィリエイトなど、各ネットビジネス界のパイオニアらの税務顧問を多数担当。マスコミ実績多数。

自身も業務でネットを活用することで、北は北海道から南は沖縄の離島まで多くのクライアント実績を持つ。

●お問い合わせは無料です。ページ下部のメールフォームよりお気軽にご相談下さい。

弊社は2008年に創業した、ネットビジネス専門の会計会社(税理士事務所)ですが、最近では、ブログに設置するGoogleアドセンス等のクリック型広告の他に、アフィリエイトで物販を行ったり、『note』などを使ってブログから収入を得られている方も多くおられます。

それを本業にされている個人事業主の他、会社員をされながら副業として収入を得られている方も多くおられますが、収益がいくらになれば確定申告が必要になるのか等は、その方の状況によって変わって来るのと、また経費の扱いについても近年変更があり、知らないままに税務処理を行ってしまうと、税務署から指摘されることになります。

そこで今回は、ブログから収入を得ている方の確定申告のやり方について、実際の確定申告書を使った記入方法の他、手順や必要書類、また申告にあたって注意すべきポイントなどについて解説します。

▼以下の目次の知りたい内容をクリックすることでジャンプが可能です。

ブログ収入がいくらになれば確定申告が必要?

副業や本業としてブログを運営していて、収入がいくらになったら確定申告をしなければならないのか?と気になる方も多いでしょう。

そもそも考え方としては、所得がある全ての人は確定申告の対象になるのが前提です。

そこから、一定の条件を満たす場合は確定申告が不要になるという流れになります。

この時に重要になってくる基本的なポイントとして、「売上」や「収入」と「所得」を混同されている方が結構おられますが、税金がかかってくるのは売上や収入ではなく、そこから経費や控除を差し引いた所得になります。なので、

売上(収入)- 経費・控除 = 課税所得

という基本をまずは理解しておきましょう。

その上で、確定申告が不要になる条件を見ていきましょう。

サラリーマン等は副業ブログの所得が20万円以下なら確定申告不要?

「年間の所得が20万円以下なら確定申告は不要」という情報を耳にしたことがある方も多いかもしれませんが、これは全員に当てはまるわけではなく、対象となるのはサラリーマンなどの給与所得者で、かつ年末調整で本業の納税が済んでいる方の特権になります。

この場合、ブログ収入を含めた副収入の所得の合計が20万円以内であれば確定申告は不要になります。

注意点として、この20万円にはブログ収入だけでなく、仮想通貨取引やFX、不動産収入など、すべての雑所得が含まれる点を忘れないようにしましょう。また、

- 年収が2,000万円を超える場合

- 複数の勤務先から給与を受け取っている場合

- 医療費控除や住宅ローン控除(初年度)を利用する場合

などの場合は所得額にかかわらず確定申告が必須になりますので注意しましょう。

専業主婦・学生・フリーランスは58万円以下なら確定申告不要?

会社に勤めていない専業主婦や学生、あるいはブログでの収益を主な収入源とするフリーランス(個人事業主)の場合は、年間の所得が58万円以下なら確定申告の必要はありません。

この58万円とは、2025年(令和7年)に改定された基礎控除の額で、所得から差し引くことが可能です。

ただし、アルバイト収入やその他の所得がある場合は、それらをすべて合算した金額で判断する必要があります。

赤字でも確定申告した方が得になるケースとは?

ブログの年間収支がマイナスだった場合、確定申告の必要はありません。

ただ、青色申告を選んでいる個人事業主の場合、赤字でも確定申告をしておくことで、そのマイナス分を翌年以降の所得から差し引くことができ、節税対策になりますので、マイナスでも確定申告をしておく方が良いでしょう。

ブログ収入にかかる税金はいくら?計算方法を解説

ブログ収入に対する税金が、いくらぐらいかかってくるのか気になる方も多いでしょう。

本業、副業に関わらず、個人事業としてブログ運営を行っている場合は「所得税」の対象となり、所得の金額によって税率が変わる「累進課税」になりますので、以下の表を元に

課税所得×税率−控除額=所得税額

でおおよその税額を出すことが出来ます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例えば、会社員として給与を得ながら副業でブログから収入を得ている場合、給与所得とブログからの所得を合算し、そこから各種控除を差し引いた額が課税所得となります。

その金額を上記の表に当てはめることで、実際に納める所得税額を求めることができます。

尚、ブログ収入を個人の「雑所得」として申告する場合、「総合課税」に分類されますが、同じ総合課税に属する雑所得をすべて合算して考える必要があり、例えば暗号資産(仮想通貨)の売買益や海外FXの利益なども、同じ雑所得に含まれますので、ブログ収入と一緒に計算しなければなりません。

一例として、ブログ運営で雑所得として申告すべき50万円の利益があり、仮想通貨で20万円の損失があった場合、それを差し引いた30万円が最終的な所得となり、この金額を基に税金が課されることになります。

但し注意すべき点として、FXでも国内業者を利用している場合は、同じ「雑所得」でも「総合課税」ではなく、「申告分離課税」に分類されますので、この場合はブログ収入とは合算できず、それぞれに分けて考える必要があります。

ブログ収入は何所得として確定申告する?判断基準について

個人のブログ収入を確定申告する場合、「雑所得」もしくは「事業所得」として申告することになります。

ただ、どちらにするかは納税者が自由に選べるものではなく、実際の事業内容や活動実績をも元に判断する必要があります。

事業所得として認められるには?

よく弊社の無料相談でも、

「青色申告の65万円控除を受けたいので、事業所得として申告しようと思っています」

と言われることがありますが、これは自由に決められるものではなく、実態をもとに判断することになりますが、判断基準が曖昧なことから、税務調査や裁判でもよく争点になる部分です。

その判断基準とは、

- 営利性・有償性があるかどうか

- 継続性・反復性があるかどうか

- 自己の危険と計算において独立して営まれているか

- 精神的・肉体的労力の程度

- 人的及び物的設備の程度

- 安定した収益が得られる可能性があるか

引用元:国税不服審判所

になりますが、これまで多くのネットビジネスの税務調査に立ち合ってきた経験から言いますと、特に重要視されるのは以下の2つです。

- 継続的に対価を得て活動を行っているか

- 事業としての規模かどうか

1.は、一時的な副収入ではなく、その事業で継続して収入を得ているかどうか、2.はその収入で生活していて、事業と呼べる規模で運営を行っているかどうか、と考えられるでしょう。

収益の目安としては、年間の売上が300万円を超えたあたりで上記の判断基準と照らし合わせて、事業所得に該当するかを検討されるのが良いでしょう。

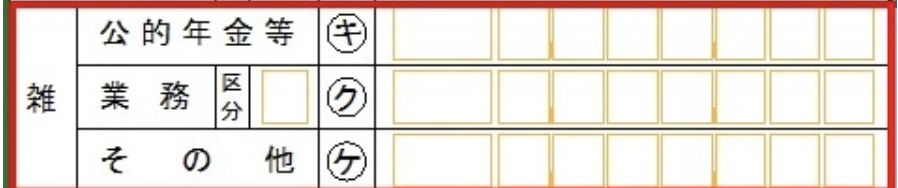

雑所得が更に分かれた?「業務」や「その他」の内容と注意点について

事業としての要件を満たさない場合、個人のブログ収入は「雑所得」として申告することになりますが、2020年(令和2年)の税制改正で、雑所得は以下の3つに細分化されました。

- 公的年金

- 業務

- その他

▼尚、実際の申告書も現在はこのようになっています。

今回、公的年金は関係ありませんので割愛しますが、ブログ収入を申告する場合は「業務」か「その他」のどちらかになります。

今回、公的年金は関係ありませんので割愛しますが、ブログ収入を申告する場合は「業務」か「その他」のどちらかになります。

雑所得「業務」の特徴について

業務に係る雑所得としてする場合、収入から必要経費を差し引くことが可能です。

但しそのためには、正規の簿記の原則による記帳と帳簿の保存が義務付けられており、形式も厳格に定められているため、個人で対応するには負担が大きくなります。

なので税理士に依頼する場合も単発ではなく、基本的に法人と同じ顧問契約になりますので、そのコストも考えておく必要があるでしょう。

雑所得「その他」の特徴について

その他の雑所得として申告する場合は、帳簿の作成や保存義務がありませんので、比較的簡単な処理で済みます。

ただし、経費として計上できる範囲が大幅に制限されており、原則として仕入れ代金など直接原価のみが経費の対象となりますが、ブログ運営では仕入れが必要になることは少なく、例えブログで収益を得るために使っていたとしても、パソコン代や通信費などは経費として認められませんので注意が必要です。

また、暗号資産(仮想通貨)や海外FXの収益も同じ「総合課税の雑所得」になりますので、ブログ収入と合算して申告する必要があります。

どの所得区分で申告すべきかの判断基準について

ブログ収入をどの所得として申告すべきかについては、以下の基準を参考にされるのも良いでしょう。

- ブログ運営は副業で、将来的に本業にする予定はない → 「その他」の雑所得として確定申告

- 将来的にブログ運営を本業として生計を立てたい → 「業務」の雑所得として確定申告

- 年間売上が300万円を超え、事業と呼べる規模 → 個人の「事業所得」 として申告、もしくはより節税効果や社会的な信用が上がる法人化を検討

ブログ運営で経費にできるものとは?

ブログ運営では何が経費として認められますか?と聞かれることがよくありますが、結論から言えば、税法上「これとこれが経費になります」と具体的なものがが記載されているわけではありません。

定義としては 「ブログで収益を得るために直接要した費用は経費として計上出来る」 と考えられます。

例を挙げると、

- ブログ運営に利用したインターネット回線の利用料金

- ブログ運営で消費した電気代の一部

- ブログ運営に使用したサーバーの契約料やドメイン取得・更新にかかるコスト

- ブログ運営やマーケティング知識を得るために購入した参考書やセミナー受講費

- ブログ収入を受け取る際に発生する振込手数料

などがあるでしょう。

ただし注意点として、前章でお伝えした通り、これらを経費として計上できるのは、「業務に係る雑所得」 として申告する場合で、 「その他の雑所得」 として申告する場合は、原則として仕入れなどの直接的な原価以外は控除対象にならず、実際にブログ運営で使っていたとしても、パソコン購入費や通信費などは計上できませんので注意が必要です。

ブログ収入の確定申告は青色申告と白色申告どちらが良い?条件と判断ポイントを解説

ブログから得た収入を確定申告する際には、「青色申告」か「白色申告」のいずれかを選ぶ必要があります。

それぞれには特徴やメリット・デメリットがあり、選び方によって節税効果や事務作業の負担が大きく変わってきますので、ご自身の状況に合わせて適切に判断するようにしましょう。

白色申告と青色申告の基本的な違いについて

まず白色申告は、帳簿付けや申告の手続きが比較的シンプルで、特に起業したばかりの個人事業主や会計の知識が乏しい方に向いています。

ただし、控除など節税面での優遇はほぼ受けられないため、税金をできるだけ抑えたいという方には不向きといえるでしょう。

これに対して青色申告は、複式簿記による記帳や貸借対照表・損益計算書の作成が必要となりますので手間はかかりますが、その分、売上から差し引ける控除を受けられたりと、税制上の優遇を受けられますので、節税を重視する方にとっては検討されるのも良いでしょう。

青色申告の主なメリットとは?

青色申告にすると、税務上、以下のようなメリットを受けることができます。

- 青色申告特別控除:正規の簿記の原則で帳簿を作成・保存することで最大65万円の控除を受けることができます。

- 家族への給与を経費に計上できる(青色事業専従者給与):家族が事業に従事している場合、届け出た金額以下で経費に計上できます(白色申告の場合は配偶者であれば86万円、配偶者でなければ専従者一人につき50万円)。

- 損失の繰越が可能:事業が赤字の場合、その損失を3年間にわたって繰り越すことができます。

- 30万円未満の固定資産を全額経費として計上可能:少額の資産購入時に、それを経費として計上することができます(取得金額の合計額が300万円以内)。

青色申告特別控除の種類と受けるための条件について

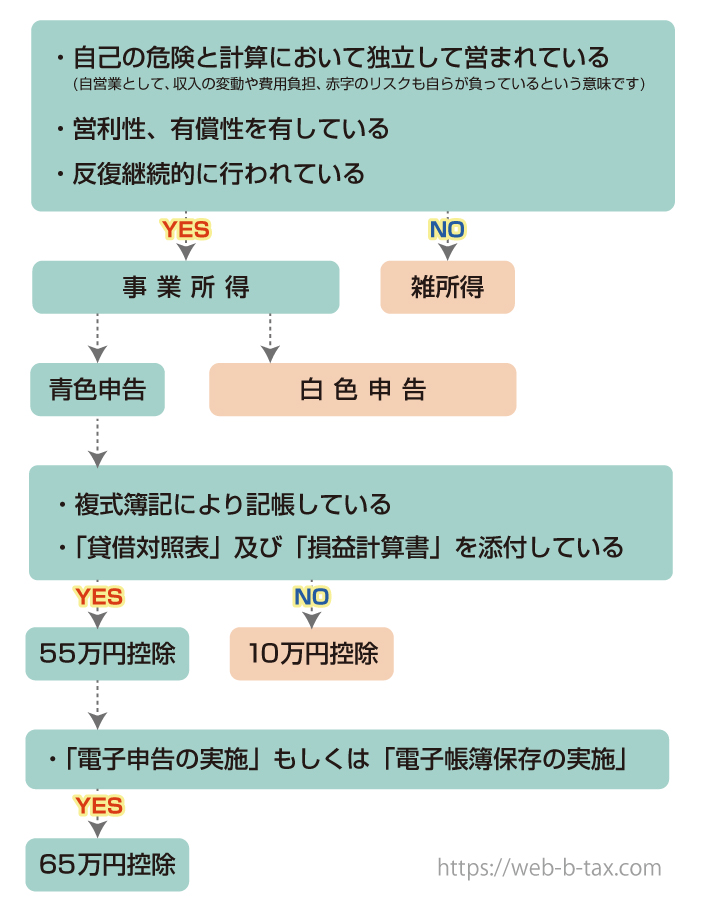

売上から差し引ける青色申告特別控除には、「10万円」「55万円」「65万円」の3種類があり、それぞれ要件が異なります。

55万円・65万円控除を受けるための条件とは?

55万円または65万円の控除を受けるためには、以下の条件を満たす必要があります。

- 複式簿記による記帳:複式簿記により貸借対照表や損益計算書を作成すること。

- 貸借対照表および損益計算書の添付:確定申告書にこれらの書類を添付すること。

- 電子申告の実施(65万円控除の場合):2020年分以降、65万円控除を受けるためには電子申告(e-Tax)を利用する必要があります。55万円控除の場合は必須ではありません。

- 電子帳簿保存の実施(65万円控除の場合):帳簿を電子的に保存する必要があります。

以下のフローチャートのように、55万円の控除を受けるには「e電子申告の実施」や「電子帳簿保存の実施」は必要ありませんが、65万円控除を受けるには、そのどちらかが必須になります。

家族への給与が経費になる「青色事業専従者給与」の内容と条件とは?

青色申告の特典としてよく挙げられるものに「青色事業専従者給与」があり、これは家族に支払う給与を経費にできるというものです。

その結果、税金がかかる所得を減らすことが出来ますので節税になりますが、以下の条件をすべて満たす必要があります。

- 対象が配偶者または15歳以上の親族であること

- 6ヶ月以上、もっぱら事業に従事していること

- 所管の税務署へ「青色事業専従者給与に関する届出書」を提出していること

尚、給与額は「青色事業専従者給与に関する届出書」に記載した額以下が経費になりますが、たくさん節税したいからと、あまり高い額にしてしまうと認められないこともありますので、労働内容や市場価格などを考慮した上で、適切な範囲で記入するようにしましょう。

白色申告か青色申告かを選ぶ方法は?

白色申告にするか青色申告にするか、どちらを選ぶかは、それぞれのメリットとデメリットを比較して判断することになります。

例えば今後もブログ収益を増やしたい、またはすでに一定の安定収入がある場合は、節税効果の高い「青色申告」を検討されるのも良いでしょう。

一方、簿記や記帳に手間をかけたくない方や、副業で小規模に運営している方などは、「白色申告」で進めるのも一つの選択肢です。

実際によくあるケースとして、「節税になるから」と青色申告を選んだものの、日々の帳簿付けや税務作業に追われて、ブログ運営にかけられる時間が削られてしまい、結局白色申告に戻される方や、弊社のように全て丸投げで受けてもらえる税理士に依頼し、控除にプラスして税理士費用も経費として売上から差し引いて、ご自身はブログ運営に集中されるという方もおられます。

つまり、控除があるからというだけで単純に判断せず、ご自身の事業規模や収益の見込み・税務処理にかけられる時間やコストを総合的に考えた上で、どちらにするのか選択することが大切です。

ブログ運営でインボイス制度の登録は必要?内容と判断基準について

ブログ運営をされている方から最近多いが、「インボイス制度に登録する必要はありますか?」というものです。

そもそも「インボイス」とは、消費税の仕入税額控除を行うために必要な請求書等のことを指します。

インボイス制度の仕組みを簡単に説明すると、売上にかかる消費税から、仕入れにかかった消費税を差し引ける仕組み(仕入税額控除)と言い、それを行うための請求書(インボイス)を発行できるのは、インボイス制度に登録した事業者のみとなります。

なので、例えばイメージしやすいように物販を例にあげると、あなたが仕入れた商品をECモールで販売していて、購入者が更にそれを小売りするようなケースがあったとしましょう。

あたなはインボイス制度に登録していませんでしたが、もし他の出品者が同じ商品を同価格で出品していて、その出品者がインボイス登録済みであれば、購入者は仕入税額控除を利用できる分、そちらを選ぶ可能性が高くなるでしょう。

つまり未登録のままだと、買い手としては仕入控除を利用できない分、不利になりますので、対策として値下げなど価格面での調整が必要になることも考えられます。

ただしインボイス制度に登録すると、消費税の課税事業者として納税義務が生じますので、これまで免税事業者として消費税を納めていなかった方にとっては、大きな負担増になる可能性があるのです。

ただ、ブログ運営の場合は、アフィリエイトや購読料、またブログを通して販売するデジタルコンテンツなどの独自商品のケースが多いかと思いますので、小売りの方からの購入や競合がいないような場合は、あまり影響はないかも知れません。

もしブログサービスなどを利用して運営されている場合は、そこから何かアナウンスやガイドラインが出されていることもありますので、まずはそれを確認されてみることをお勧めします。

ブログ収入は確定申告しないとバレる?

ブログ運営で利益が出ているにもかかわらず、「やり方がよく分からない……」「少額だから大丈夫だろう……」と確定申告をしていない方がたまにおられますが、これは非常にリスクの高い行為であり、早急に対処が必要です。

また「ネットビジネスだから少しぐらいバレないだろう」と思ってらっしゃる方がおられるかも知れませんが、それは大きな誤りです。

むしろネットビジネスはオンライン上に全て履歴が残り、税務署は簡単にそれらを把握することが出来ますので狙いやすい対象なのです。

また、個人なら大丈夫だというのも間違いで、個人で小規模の副業であっても税務調査の対象となり、延滞税や重加算税といった追徴課税を課される事も少なくありません。

▼ブログ運営などネットビジネスの税務調査の実態と対処法についてはこちらをご覧下さい。

毎月の無料相談会でも、せどりやアフィリエイト、物販などのネットビジネスをされている方の他、プログラマーやデザイナーさんなど、IT関係の税務調査について、フリーランス(個人事業主)の方や経営者さんからも、よくご相談を受 …

税務署から指摘がない=安心ではない

「書き方がよく分からないまま申告したけど、税務署から何も言われなくて安心した」

という声も聞きますが、これも大きな勘違いです。

税務署は確定申告書を受け取る際に、ミスがあったとしてもその場で指摘することは基本的にありません。

何か不備や間違いがあったとしても、連絡が来るのは早くても数か月先になりますし、調査官も忙しいので、税務調査が入る場合も数年まとめて入るのが一般的で、起業後3〜4年目あたりで調査に入られることが多い印象です。

つまり、税務署から何も言われていないから問題ないわけではなく、単に泳がされているだけということも多く、税金は過去5年(場合によっては7年)前まで遡って調査や追徴を行うことが出来ますので、数年分の追徴課税をまとめて請求された結果、資金繰りが悪化して、ビジネスが続けられなくなったケースも耳にしますので、いい加減に行わず、しっかりと正しい申告を行うよう心掛けることが、ビジネスを続けていく上でも大切になります。

ネットビジネスは税務署に狙われやすい?

例えば税務調査でも、飲食店や小売業などは、実際に調査に入って始めて脱税や申告漏れなどがあるかどうかが分かることも多く、空振りで終わる可能性もあり得ますが、ブログ運営などのネットビジネスは、先ほどもお伝えした通り基本的にネット上に全て記録が残りますので、

- プラットフォームなど業者側に売上履歴がある

- 納税者側の確定申告が確認できない

となると、言い方は悪いかも知れませんが、税務署から見れば空振りしようのない確実に取れる「絶好のカモ」なのです。

実際に税務署の内部通達でも、ネットビジネスや投資に関する無申告の監視体制を強化すると明記されていますので、今後さらに監視が厳しくなることが考えられます。

ネット上のやり取りを監視するチームがある?

国税庁は2001年に「電子商取引専門調査チーム(電商チーム)」を設置し、オンライン取引の監視体制を強化しています。

その主な活動内容には、

- 電子商取引事業者等に対し情報の元を見つけ出す資料源開発

- 先端領域における電子商取引の実態解明を目的とした実地調査及び調査手法の開発

- 電商チーム担当者相互の情報の共有化

- 実地調査等により習得した調査手法、調査・資料源開発事例、各種ノウハウの提供

- 国税局や税務署の情報技術専門官等からの要請を受けて実施する電子商取引事業者等に対する調査の支援

等があり、オンライン上のビジネスや商取引の調査・監視を行っています。

対象としては、ブログ運営の他、YouTubeやアフィリエイト、せどり、デジタルコンテンツ販売、ネットオークション、仮想通貨取引など多岐にわたり、またプラットフォーム事業者や決済サービス会社などのデータも把握すすることが出来ます。

つまり、ネットビジネスだから少々なら確定申告をしなくてもバレないのではなく、全てオンライン上に記録が残るネットビジネスだからこそ、無申告は確実に判明してしまいますので、油断せずしっかりと申告を行うようにしましょう。

ブログ収入の確定申告3つのやり方とは?

ブログで得た収入を確定申告するには、大きく分けて3つの方法があります。

それぞれに特徴やメリット・デメリットがありますので、ご自身に合った方法で行うようにしましょう。

自分で手作業で確定申告をする方法

最もシンプルなやり方は、手書きノートやExcelなどの表計算ソフトを使って、自分自身で日々帳簿をつけ、領収書を整理し、確定申告書を作成して提出する方法です。

メリットとしては費用を最小限に抑えることができますのでコスト面では有利です。

ただその分デメリットとして、時間と労力がかかりますので、ビジネスにかけられる時間が減ってしまうことにもなるでしょう。

なので、まだ収益が少ないブロガーや、できるだけ出費を抑えたい方にとっては向いている選択肢といえるでしょう。

会計ソフトを利用して確定申告する方法

次に、弥生会計やfreee、マネーフォワードなどの会計ソフトを使って申告を行う方法です。

多くのソフトには、銀行口座やクレジットカードとの連携による仕訳機能や、帳簿の作成、さらには確定申告書作成などをサポートする機能が搭載されています。

手作業よりも効率化できる一方で、ソフトの利用料がかかる点と、税務作業が全く不要になるわけではなく、基本的には自分で行う必要がありますので、そこは理解しておく必要があるでしょう。

税理士に全て丸投げする方法

3つ目は、税理士に依頼して、確定申告等をすべて任せる方法です。

日々の帳簿付けから領収書の整理、確定申告書作成から提出、さらには節税のアドバイスまで対応してくれますので、あなたはブログ運営に専念することができます。

税理士費用が発生するデメリットはありますが、それも経費にできますので、ある程度の収益が出ている場合にはデメリットにはならないでしょう。

実際、弊社のクライアント様にも、以前は白色申告をしていて65万円の青色申告特別控除を使えなかった方が、弊社に依頼をして青色申告へ切り替えた結果、面倒な日々の税務作業から解放された上に、65万円の控除と税理士費用を経費として計上したことで、年間で100万円以上を利益から差し引くことが出来るようになったと喜んでおられる方が多くおられます。

ただし注意点として、すべての税理士が丸投げで対応してくれるわけではありません。

特に格安を売りにしている事務所の多くは、日々の記帳や領収書整理は自分でやらないといけないところも多く、その場合は税理士に依頼をするメリットが薄れてしまいますので、事前にどこまで任せられるのかを確認することが大切でしょう。

ブログの税金に強い税理士を失敗せずに選ぶポイントとは?

税理士探しで多いのが、「税理士の知り合いがいたから」「値段が安かったから」などの理由で選ばれる方も少なくありません。

ただ、実は税理士によって実績や専門分野の違い、またサービス内容や節税スキルなどには差があります。

例えばサービス内容については、単なる申告業務を代行してくれるだけの人もいれば、弊社のように日々の帳簿作成や領収書の整理など、全て丸投げで請け負ってくれるところもあります。

また、節税スキルや税務調査対策スキルにも差がありますので、誰に頼んでも同じというわけではありません。

ブログ運営においても、弊社の無料相談にお越しいただいた方のお話を伺っていると、

「今の税理士にブログ運営の話をしても、なかなか理解してもらえず毎回私が説明をする羽目になっています……」

という方も多くおられます。

このようなケースでは、話が通じないという不便さだけで済めばまだよいのですが、場合によっては不利な税務処理をされていたり、本来不要な面倒な作業をずっと求められているケースもよくあります。

税理士は国家資格を持つ専門家なので、「誰に頼んでも同じ」と考えておられる方も多いですが、ネットビジネスに関する知識や実績も異なりますし、また節税対策や税務調査対策スキルも、税理士試験に出るものでもありませんので、資格取得後にその方がどれだけ研鑽を積み、実務で腕を磨いて来たかによってよって差が出るものなのです。

同じ専門職として、医療に例えるとわかりやすいかと思いますが、例えば一般的な風邪の診察なら近所のクリニックが身近で通いやすいですが、脳外科や内臓の手術のような専門的な治療を必要とする場合は、年間に何件も同じ手術を行っているような、その分野の専門医に頼みたいと思うでしょう。

税理士も同じで、一般的な申告であれば知り合いや近くの事務所でも大差ないかと思いますが、ブログ運営やネットビジネスなど特有の知識や処理が必要な場合は、その分野に精通した専門家を選ぶことが、将来手元に残る金額を考慮しても非常に大切になってくるでしょう。

▼ブログ運営などネットビジネスに強い税理士の正しい選び方についてはこちらをご覧下さい。

ブログの税金に強い税理士を正しく選ぶ方法について、経費や税務調査、節税や税理士変更など、失敗せずに行うポイントについて解説します。

ブログ収入が増えたら法人化して節税を?

ブログ収入が増えて来て、年間の売上が概ね300万円を超えるようになったら、個人事業主よりも節税効果が高い法人化を検討される方が多くなります。

「法人を作るなんて大げさな」、「設立の手続きが大変そう」と感じる方も少なくないかも知れませんが、実際には書類上のことなので、資本金も1円からスタートできますし、手続きに関しても専門の司法書士などに依頼すれば、煩雑な作業を代わりに進めてもらえますので、自動的に法人を設立することが可能です。

弊社のお客様の中にも、普段はサラリーマンとしながら、副業として法人でブログ運営をされて、税負担を軽くされている方が非常に多くおられます。

▼通常、会社設立には費用がかかりますが、無料で法人化する方法もありますので、詳しくはこちらをご覧下さい。

ブログ運営の法人化について、そのやり方や必要書類、損をしないためのポイントや無料で会社設立する方法などについて開設します。

ブログ収入の確定申告のやり方と必要書類まとめ

副業や本業としてブログから得た収入を確定申告するための期間や手続き、必要な書類などについて解説します。

確定申告の期間と納付の期限

確定申告書の提出は、毎年2月16日から3月15日の間に行うことと法律で定められています。

もし締切日が土日祝日にあたる場合は、翌営業日が最終日となります。

この期間中に「確定申告書の提出」と「所得税の納付」を両方済ませなければなりません。

期限を過ぎた場合は、無申告加算税や延滞税といったペナルティが課される可能性がありますが、日割り計算で延滞税がドンドン増えていく仕組みになりますので、もし遅れた場合は放置せずなるべく早く提出することが重要です。

▼ペナルティの税金の種類と対処法についてはこちらをご覧下さい。

個人の所得税の確定申告期限、つまり税金の納付期限は毎年3月15日と決められていますが、弊社の場合、確定申告の節税や申告代行のお申し込みは、その期限の前である2月の半ばか末にはいつも定員に達しますので、その時点で受付を締め …

納税方法は複数ある?

所得税の納付方法はいくつか用意されており、あなたの生活スタイルに合わせて選択できます。

- 銀行口座からの振替納税

- インターネットバンキングやダイレクト納付による電子納税

- クレジットカード決済による納税

- スマホアプリを使った納税

- コンビニでの納税

- 税務署や金融機関の窓口で現金納付

例えば日中は仕事で税務署や銀行へ行く時間が取れない方でも、電子納税やコンビニ払いを利用すれば、夜間や休日でも手続きが可能です。

確定申告書の入手方法と提出のやり方について

確定申告書は以下の方法で入手できます。

- 最寄りの税務署で直接受け取る

- 国税庁の公式サイトからダウンロード

- 国税庁が提供している「確定申告書等作成コーナー」で作成し、e-Taxでオンライン提出

尚、紙で作成したものを郵送することも可能ですので、自分に合った方法を選んで進めると良いでしょう。

ブログ収益の計算と帳簿の種類には要注意?

ブログで得た収入を正しく申告するためには、売上と経費を正確に記録しておくことが大切ですが、受ける控除によって、求められる帳簿の内容が変わりますので注意しましょう。

- 白色申告、または青色申告で10万円控除を受ける場合 → 家計簿のような形式の「簡易帳簿」で

- 青色申告で55万円・65万円控除を受ける場合 → 「複式簿記による帳簿」、損「益計算書」や「貸借対照表」が必要

最近の会計ソフトでは、これらの帳簿作成にも対応しているものがほとんどかと思いますので、お持ちの方は活用されることで手間を省くことが出来るでしょう。

ブログ収入の確定申告に必要な書類一覧

以下がブログ収入を確定申告する際に必要な書類になりますが、中には時間がかかるものもありますので早めに準備しておきましょう。

- 国民健康保険料の支払いを証明できるもの

- 国民年金の控除証明書

- マイナンバーカード(もしくは通知カードと本人確認書類)

- 生命保険料や地震保険料の控除証明書(該当者のみ)

- 住宅ローン控除や医療費控除を受ける場合の証明書類

- 給与所得がある場合の源泉徴収票(会社員の方など)

ブログ収入における確定申告書の具体的な記入方法

実際の確定申告書の画像を用いて、具体的な記入方法を説明していきましょう。

収支内訳書P2

収支内訳書P1

青色申告決算書P2

青色申告決算書P3

収支内訳書1ページ目の左側、または青色申告決算書の1ページ目にある損益計算書に、それらの内訳の合計額と、それ以外の経費を集計した金額を書き入れ、所得金額を計算します。

青色申告決算書P1

青色申告決算書P4

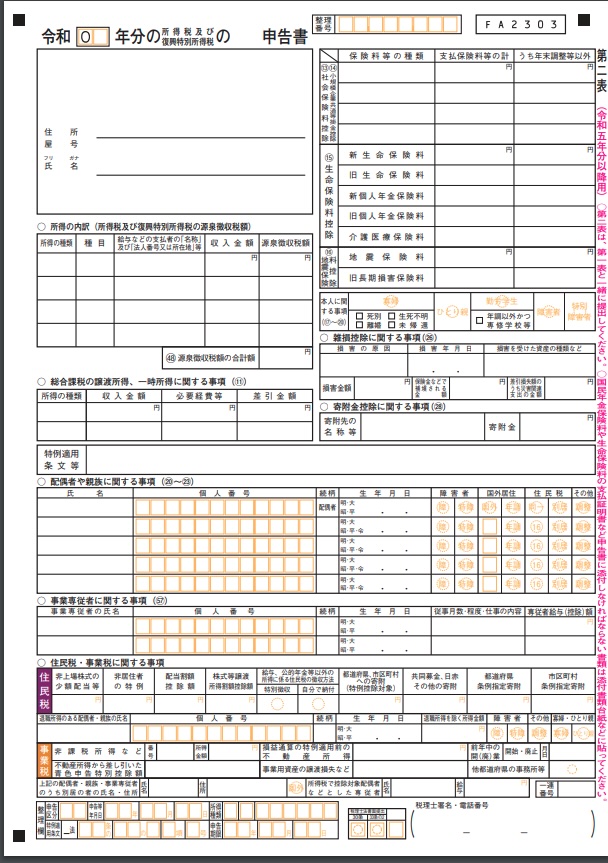

確定申告書第二表を記入する

事業に関する書類の作成ができたら、次に確定申告書を記入していくことになりますが、確定申告書には第一表と第二表があり、記入時のポイントとして、第一表より第二表から記入していく方が分かりやすいので、そちらから記入するようにしましょう。

申告書第二表

第二表の右側にある

- 社会保険料控除

- 生命保険控除

- 扶養控除

などの所得控除を記入しましょう。

これらは個々により内容が違いますので、事前に準備した控除の証明書などを参照に記入するようにしましょう。

また、源泉徴収された所得がある方や、雑所得、配当所得・譲渡所得、一時所得などがある方は、

- 「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」の欄

- 「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」の欄

をそれぞれ記入します。

配偶者や親族に関する事項、事業専従者に関する事項も記入しましょう。また

- 「事業専従者に関する事項」

- 「住民税・事業税に関する事項」

も忘れず記入しましょう。

ブログの副業が会社にバレないようにするには?

よくお勤めの方から

「ブログ運営の副業をやっていることを会社にバラしたくないんですが、何か方法はありますか?」

というご相談を頂きます。

結論から言いますと副業が会社にバレる最も多い理由は「住民税の変化」です。

要は、会社からの給料以外に収入があることで所得額が増え、住民税の額が増えることで会社にバレるという流れです。

対処法としては、確定申告書第二表の右下にある「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄で、「自分で納付」に○を入れれば、ブログ収入分の住民税が会社給与から天引きされず、個別に納付書が自宅に届き、あなた自身が納付を行うことが出来るようになります。

こうすることで、給与から天引きされる住民税額は大きく変わりませんので、副業が会社にバレる可能性を抑えることができます。

▼関連動画

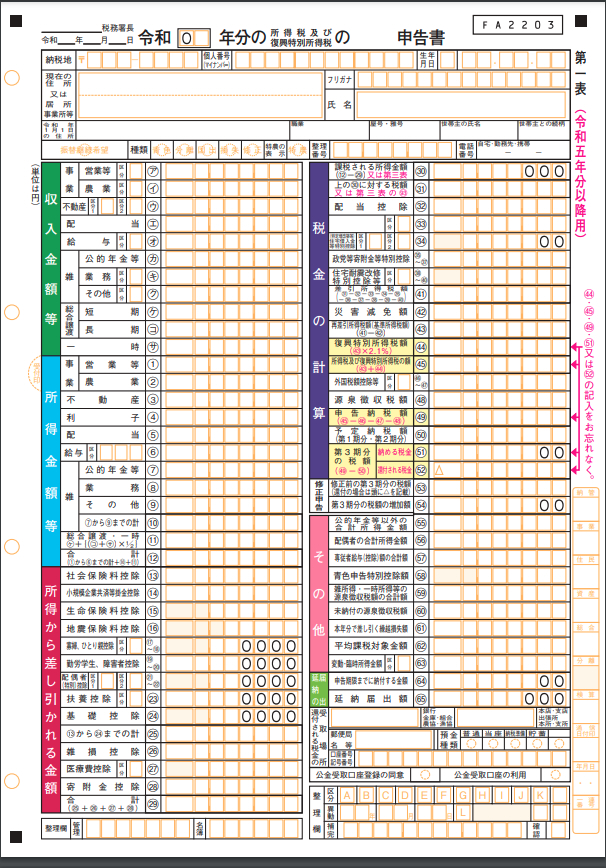

確定申告書第一表を記入する

第二表を記入したら、最後に確定申告書の第一表を作成しましょう。

確定申告書第一表

まず、左上の収入金額等の箇所から記入します。

収入金額等の事業・営業等(ア)欄と所得金額(1)欄に、収支内訳書、もしくは、青色申告決算書を参照して金額を記入します。

次に、左下の所得から差し引かれる金額は、確定申告書第二表の右半分に記入した情報を元に、それぞれに応じた所得控除額を計算し、各欄に記入しましょう。

左半分の記入が終われば、次は右半分の税金の計算です。

所得金額の合計額(12)-所得から差し引かれる金額の合計額(29)で、課税される所得金額(30)を計算できます。

課税される所得金額の計算が終われば、次に所得税額を計算して((31)、(41)、(43))、所得税額に対する復興特別所得税額を計算します(44)。

あとは、所得税額と復興特別所得税額を合算することで、納める税金の計算が完了します((45)及び(51))。

但し、所得税及び復興特別所得税が源泉徴収されていたり、予定納税をしている場合は、(46)~(50)欄にその金額を記入して、所得税及び復興特別所得税の額からそれらを差し引いた金額を「納める税金(51)」または「還付される税金(52)」に記入します。

最後に、右下の「その他」の箇所には、専従者給与の額や青色申告特別控除額を、それぞれの申告内容に応じて記入して完了になります。

まとめ

今回は、ブログ収入における確定申告のやり方や必要書類、失敗せずに確定申告をするためのポイント等について解説しました。

税金のことはよく分からず、中途半端にされる方も多いかも知れませんが、後に不利益になることを考えると、なるべく早めにしっかりと準備をして、正しく申告しておくことが、長く続けていく上で何より大切になるかと思いますので、事前に理解をした上で行うようにしましょう。

▶具体的な節税実績や、無料での会社設立、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろんご相談頂いても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。